题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

习题一 资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司

习题一

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

习题一

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

如果结果不匹配,请 联系老师 获取答案

更多“习题一 资料:宏达股份有限公司为增值税一般纳税人,增值税税率…”相关的问题

更多“习题一 资料:宏达股份有限公司为增值税一般纳税人,增值税税率…”相关的问题

二、要求 编制会计分录。

二、要求 编制会计分录。

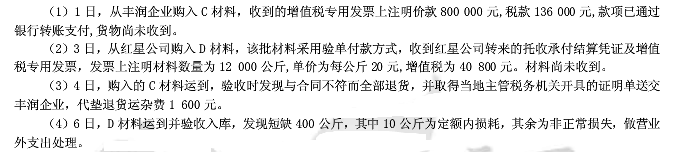

目的:练习并掌握科目汇总表核算组织程序。

资料:习题一的资料。

要求:根据习题一编制的记账凭证编制科目汇总表(全月一次汇总)。

甲股份有限公司为增值税一般纳税企业,2018年1月份甲公司发生如下经济业务事项:

(1)购原材料一批,取得的增值税专用发票上注明的原材料价款为40000元,增值税额为6400元张商业承兑汇票,材料已验收入库。

(2)购入不需要安装的设备一套运抵企业,设备价款100000元,支付的增值税16000元,支付的包装费运杂费2000元,支付的进口关税为20000元,已用银行存款支付,设备已交付使用。

(3)提取企业行政管理部门使用固定资产折旧10000元;提取固定资产减值准备40000元。

(4)甲公司有一台设备,因使用期满经批准报废。该设备原价为186700元,累计已计提折旧177080元,已计提减值准备2500元。在清理过程中,以银行存款支付清理费用5000元,残料变卖收入为6500元。

(5)转让一商标权,取得转让收入200万元,该商标权成本为200万元,累计摊销40万元,已提无形资产减值准备10万元,增值税税率6%。

(6)摊销使用寿命有限的无形资产20000元,且该项无形资产用于企业管理。

要求:根据上述资料编制甲股份有限公司相关的会计分录。

(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给的资料。 (三)要求:根据所给资料编制收入支出总表。

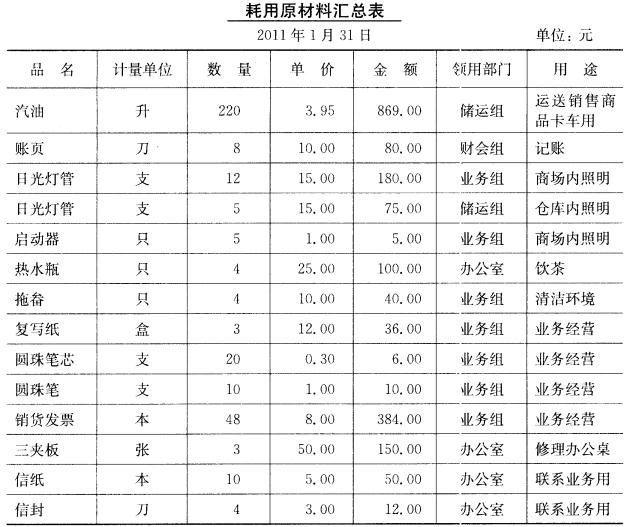

【资料】 宏达股份有限公司2007年12月31日产成品——羊毛衫明细账结存数量(单位:件)如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

(一)目的:练习财务报表的分析。 (二)资料:利用习题十七所给资料。 (三)要求: 1.计算该事业单位的资产负债率并进行分析。 2.计算该事业单位的经费自给率并进行分析。

A股份有限公司为工业企业,该公司2005年有关资料如下:

(1) 资产、负债类部分账户年初、年末余额和本年发生额如下:单位:万元

1.jpg)

(2) 损益类部分账户本年发生额如下:

2.jpg)

(3) 其他有关资料如下:

①短期投资的取得及出售均以现金结算,且短期投资均不属于现金等价物。

②“制造费用”及“生产成本”科目借方发生额含工资及福利费1000万元、折旧费180万元,不含其他摊入的费用。

③“固定资产”科目借方发生额为现金购入的固定资产400万元;“在建工程”科目借方发生额含用现金支付的资本化利息费用30万元,以及用现金支付的出包工程款270万元。

④应付工资与应付福利费均为生产经营人员的工资及福利费。

⑤“应交税金一应交增值税”科目借方发生额含增值税进项税额340万元、已交税金310万元、转出未交增值税200万元,贷方发生额为销售商品发生的销项税额850万元;“应交税金一未交增值税”科目借方发生额为交纳的增值税180万元;“其他应交款”科目借方发生额为交纳的教育费附加。

⑥“营业费用”及“管理费用”科目借方发生额含工资及福利费200万元、离退休人员费 80万元、计提坏账准备3万元、折旧费20万元、房产税和印花税30万元以及用现金支付的其他费用467万元。

⑦“财务费用”科目借方发生额含票据贴现(系不附追索权的贴现)利息5万元以及用现金支付的其他利息。

⑧“投资收益”科目贷方发生额含出售股票获得的投资收益20万元以及收到的现金股利。

⑨“营业外支出”科目借方发生额为出售固定资产发生的净损失20万元(出售固定资产的原价1000万元、累计折旧800万元,支付的清理费用40万元,收到的价款220万元)

⑩假定该公司本期未发生其他交易或事项。

要求:

(1) 填列该公司资产负债表所列示项目的年初数和年末数。

3.jpg)

(2) 填列该公司现金流量表所列示项目的金额。

4.jpg)

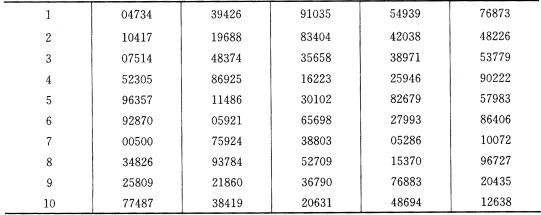

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?