题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂基本生产车间全年制造费用计划发生额为400000元;全年各种产品的计划产量为:甲产品2500件,乙产品1000件。单件产品工时定额为:甲产品6小时,乙产品5小时。本月实际产量为:甲产品200件,乙产品80件。 要求: (1)计算制造费用年度计划分配率。 (2)计算甲、乙产品本月应分配的制造费用。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某厂基本生产车间全年制造费用计划发生额为400000元;全年…”相关的问题

更多“某厂基本生产车间全年制造费用计划发生额为400000元;全年…”相关的问题

要求:

(1)按年度计划分配率分配法分配制造费用。

(2)根据计算结果编制会计分录。

要求:按年度计划分配率法分配制造费用,并作出有关的会计分录。

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

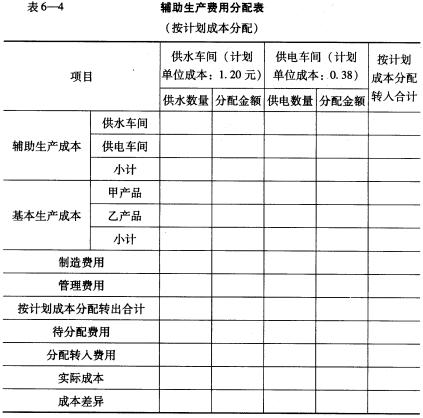

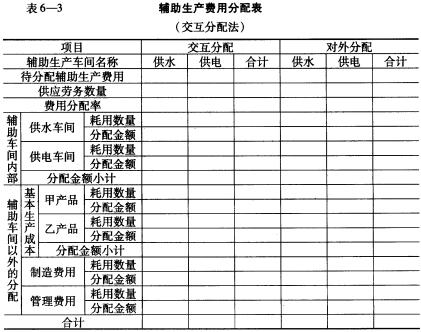

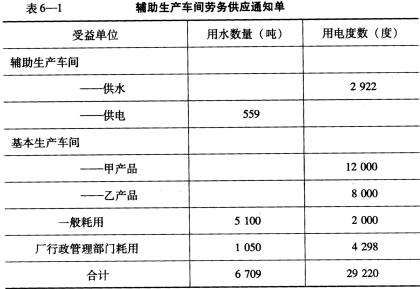

要求:根据上述资料,采用直接分配法、计划成本分配法(假设每吨水的计划单位成本为1.20元,每度电的计划单位成本为0.38元)、交互分配法分配辅助生产费用,将计算结果直接填入表6-2、表6-3和表6-4中,并根据计算的结果编制相应的会计分录。

要求:根据上述资料,采用直接分配法、计划成本分配法(假设每吨水的计划单位成本为1.20元,每度电的计划单位成本为0.38元)、交互分配法分配辅助生产费用,将计算结果直接填入表6-2、表6-3和表6-4中,并根据计算的结果编制相应的会计分录。

目的:练习制造费用按年度计划分配率分配。

资料:某车间生产甲、乙两种产品,全年计划制造费用总额为86000元,甲产品的计划产量为950件,乙产品的计划产量为200件,单件甲产品的定额工时为4小时,单件乙产品的定额工时为6小时。若12月份甲产品的实际产量为70件,乙产品的实际产量为15件,本月实际发生的制造费用为7200元。

要求:按年度计划分配率分配制造费用。

要求:根据以上资料,编制制造费用分配表,并作出有关的会计分录。

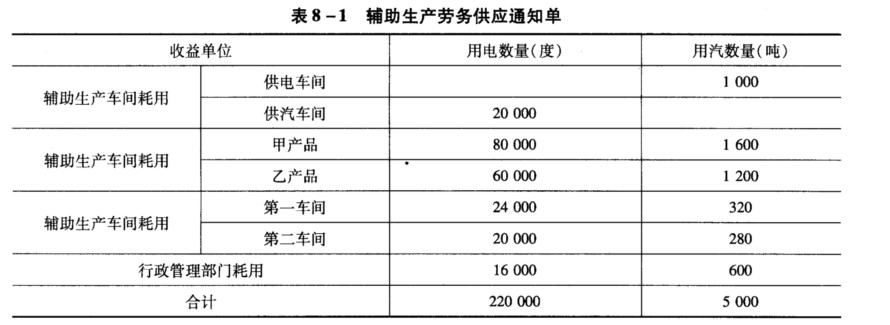

要求:按直接分配法分配辅助生产费用,将计算结果填入表8-2中。

要求:按直接分配法分配辅助生产费用,将计算结果填入表8-2中。

要求: