题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在利润形成的核算中,下列哪一个账户的发生额应转入“本年利润”账户的贷方()。

A.主营业务成本

B.营业外支出

C.主营业务收入

D.所得税费用

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.主营业务成本

B.营业外支出

C.主营业务收入

D.所得税费用

如果结果不匹配,请 联系老师 获取答案

更多“在利润形成的核算中,下列哪一个账户的发生额应转入“本年利润”…”相关的问题

更多“在利润形成的核算中,下列哪一个账户的发生额应转入“本年利润”…”相关的问题

A.被投资企业实现净利润

B. 被投资企业发生净亏损

C. 被投资企业宣告分派现金股利或利润

D. 被投资企业持有的可供出售金融资产公允价值变动形成的利得或损失

[目的]练习“利润形成及分配过程”业务的核算。

[资料]某工厂2009年12月份有关账户期初余额如下。

1.1日,企业没收逾期未还的包装物押金2000元。

2.4日,企业本月发生非常损失5600元,以银行存款支付。

3.8日,收到某购货单位罚款现金700元。

4.13日,收取本月出租包装物租金3000元,存入银行。

5.14日,销售A产品80台,单位售价1900元,销售B产品150台,单位售价1800元,增值税94350元,货款及税金收到存入银行。

6.31日,结转本月收入到本年利润账户。

7.31日,将本月发生的费用转入“本年利润”账户。其中主营业务成本80000元,其他业务成本5000元,销售费用3000元,管理费用6000元,财务费用500元,营业税金及附加1260元,营业外支出12000元。

8.31日,计算本年利润,按25%的企业所得税税率计算本月应缴纳的所得税,并结账。

9.31日,计算净利润,并结转本年利润。

10.31日,按净利润的10%的比例计提盈余公积金。

11.31日,按净利润的10%的比例计应付投资者利润。

[要求]根据上述经济业务编制会计分录(填入表4-6)。

| 表4-6underline{underline{代记账凭证}} | ||

| 题号 | 摘 要 | 会计分录 |

| 1 | ||

| 2 | ||

| 3 | ||

| 4 | ||

| 5 | ||

| 6 | ||

| 7 | ||

| 8 | ||

| 9 | ||

| 10 | ||

| 11 |

目的:练习利润业务的核算

资料:根据以上各章业务中发生的各项收入及费用支出计算甲工商银行2009年年末决算时各损益类账户12月月底余额,包括:利息收入、手续费及佣金收入、其他业务收入、投资收益、营业外收入等,利息支出、营业外支出、业务及管理费、资产减值损失等。

要求:1)根据营业收入计算营业税金及附加,编制相关会计分录。

2)计算全年利润总额后按25%税率交纳所得税,计算净利润,并编制相关会计分录。

3)结转各损益账户,确定本年利润。

练习六

(一)目的:练习企业财务成果形成及分配的核算。

(二)资料:

A公司2006年12月发生以下经济业务:

1.12月5日,A公司用银行存款支付本月行政管理部门的办公费5000元。

2.预提应由本月负担的借款利息600元。

3.结算本月应付行政管理部门人员的工资6384元。

4.12月15日,A公司职工张红报销差旅费500元(原借款400元)。补付张红现金100元。

5.12月18日,A公司用现金支付离退休人员工资2000元。

6.以银行存款支付商业汇票的手续费180元。

7.向银行取得3年期的借款250000元。

8.归还原借款350000元(2年前),并以银行存款支付借款利息1000元。

9.企业发生材料非常损失1吨,价值5000元。

10.转让某专利技术一项,收入15000元,存入银行。

11.以现金支付上项业务的介绍费500元。

12.本公司持有某公司长期债券10000元到期,应收本金10000元,利息1000元。

13.本月从联营企业分得利润18000元,存入银行。

14.计算本年度企业实现的利润总额,所得税税率为33%。

15.计算并结转本月发生的各种收入。(假设主营业务收入700000元)。

16.计算并结转本月发生的各种费用。(假设主营业务成本为300000元,销售费用40000元,营业税金及附加40000元)

17.A公司从利润中按10%的比例提取盈余公积金。

18.年末,A公司决定向投资者分配利润200000元。

19.年末,A公司结转全年实现的净利润。

(三)要求:1.运用借贷记账法编制会计分录。

2.开设“本年利润”和“利润分配”的丁字账户。

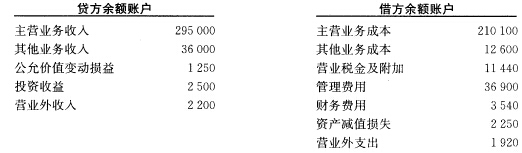

练习利润的核算 一、资料 1.静安物流公司11月30日各有关账户的余额如下(单位:元):

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

A.借方登记实际发生的各项制造费用

B.贷方登记分配转入产品成本的制造费用

C.期末余额在借方,表示在产品的制造费用

D.期末结转“本年利润”账户后没有余额

E.期末一般没有余额

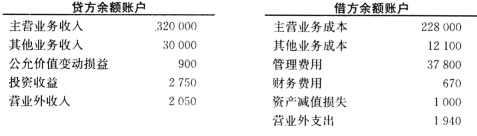

练习利润总额的核算 一、资料 1.真南物流公司1月31日损益类账户余额如下(单位:元):

2.该公司1月31日发生下列有关的经济业务: (1)计提本月份短期借款利息3390元。 (2)计提本月份银行存款利息450元。 (3)摊销应由本月份负担的广告费300元。 (4)本月份发生的主营业务收入中有运输、装卸业务收入180000元,仓储、配送业务收入140000元,其他业务收入均为出租无形资产收入。营业税税率运输、装卸业务为3%,其他业务均为5%,提取应由本月份负担的营业税额。 (5)根据已提取的营业税额,按7%税率计提城市维护建设税。 (6)根据已提取的营业税额,按3%提取率计提教育费附加。 (7)本月28日待查盘缺的原材料50元,系日常收发工作中差错,经批准予以转账。 (8)将损益类贷方余额的账户结转“本年利润”账户。 (9)将损益类借方余额的账户结转“本年利润”账户。 二、要求

2.该公司1月31日发生下列有关的经济业务: (1)计提本月份短期借款利息3390元。 (2)计提本月份银行存款利息450元。 (3)摊销应由本月份负担的广告费300元。 (4)本月份发生的主营业务收入中有运输、装卸业务收入180000元,仓储、配送业务收入140000元,其他业务收入均为出租无形资产收入。营业税税率运输、装卸业务为3%,其他业务均为5%,提取应由本月份负担的营业税额。 (5)根据已提取的营业税额,按7%税率计提城市维护建设税。 (6)根据已提取的营业税额,按3%提取率计提教育费附加。 (7)本月28日待查盘缺的原材料50元,系日常收发工作中差错,经批准予以转账。 (8)将损益类贷方余额的账户结转“本年利润”账户。 (9)将损益类借方余额的账户结转“本年利润”账户。 二、要求

编制会计分录。

A.该账户属于损益类账户

B.借方登记发生销售退回或销售折让时应冲减的本期产品收入和期末转入本年利润账户的本期产品销售收入

C.贷方登记企业已实现的产品销售收入

D.该账户需按明细分类核算