题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司编制2019年9月的资产负债表时“应付职工薪酬”项目中应填列的期末余额为()万元。

A.1 640

B.1.500

C.1 479

D.1 390

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1 640

B.1.500

C.1 479

D.1 390

如果结果不匹配,请 联系老师 获取答案

更多“甲公司编制2019年9月的资产负债表时“应付职工薪酬”项目中…”相关的问题

更多“甲公司编制2019年9月的资产负债表时“应付职工薪酬”项目中…”相关的问题

A.长期借款

B.短期借款

C.一年内到期的非流动负债

D.其他长期借款

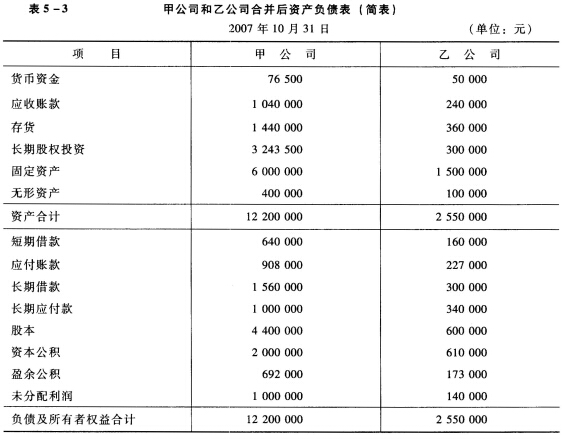

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

A.5

B.2.5

C.20

D.7.5

A.2019年7月1日以公允价值计量且其变动计入其他综合收益的金融资产初始成本为1000万元

B.交易费用应计入当期损益

C.持有的丙公司债券投资在2019年12月31日资产负债表中的列示金额为1010万元

D.因持有的丙公司债券投资在2019年12月31日资产负债表中其他综合收益项目列示的金额为10万元

2008年第三季度编制比较同季度的报表时,应当编制的报表有()

A、2008年9月30资产负债表和2007年12月31日的资产负债表

B、2008年9月30日和2007年9月30日的资产负债表

C、2008年6月30日至2008年9月30日的利润表,和2007年6月30日至2007年9月30日的利润表

D、2008年1月1日至2008年9月30日的利润表,和2007年1月1日至2007年9月30日的利润表

E、2008年6月30日至2008年9月30日的现金流量表,和2007年6月30日至2007年9月30日的现金流量表

F、2008年1月1日至2008年9月30日的现金流量表,和2007年1月1日至2007年9月30日的现金流量表

甲公司2009年11月销售给乙公司一批产品,销售价格40000元(不含应向购买方收取的增值税税额),销售成本30000元,货款于当年12月31日尚未收到。12月25日接到B公司通知,在验收材料时发现该批产品存在严重的质量问题需要退货。甲公司希望通过协商解决问题,并与乙公司协商解决办法。甲公司在12月31日编制资产负债表时,将该应收账款46800元(包括向购买方收取的增值税税额)列示于资产负债表的“应收账款”项目内,公司按应收账款年末余额的5%计提坏账准备。2010年1月10日双方协商未成,甲公司收到乙公司通知,该批产品已经全部退回。甲公司于2010年1月15日收到退回的产品,以及购货方退回的增值税专用发票的发票联和税款抵扣联,该材料增值税税率为17%。

要求:

A.113/(1+13%)x13%=13(万元)

B.113x (I+ 10%) / (1+13%) *39-14.3 (万元)

C.113x13%=14.69 (万元)

D.113x (1+10%) x13%=16.159 (万元)

甲公司系增值税一般纳税人,2019、2020年发生如下业务: (1)3月10日,购入一项专利权,增值税专用发票上注明的价款为380 000元,增值税22 800元,此外还发生过户等相关费用2 500元,以上款项已经全部支付。经测算,该专利权使用年限为5年,残值为0,使用年限平均法进行摊销。该专利权适用的增值税税率为6%。 (2)9月3日将该专利权对外出租,每月收取租金15 000元,租期为半年。 (3)2020年9月6日,甲公司将专利权对外转让,转让价格为328 000元,增值税为19 680元,以上款项收到并存入银行。 要求: (1)做出甲公司购入专利权的账务处理; (2)做出2019年3月甲公司按月摊销专利权的账务处理: (3)做出2019年9月3日,甲公司收取租金以及对专利权摊销的账务处理; (4)做出2020年9月6日,甲公司转让专利权的账务处理。