题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2021年10月30日用银行存款支付上月应付的短期借款利息3050元(该公司利息费用采取预提的方式),下列各项账务处理表述正确的是()。

A.应付利息增加3050元

B.应付利息减少3050元

C.财务费用增加3050元

D.财务费用减少3050元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.应付利息增加3050元

B.应付利息减少3050元

C.财务费用增加3050元

D.财务费用减少3050元

如果结果不匹配,请 联系老师 获取答案

更多“某公司2021年10月30日用银行存款支付上月应付的短期借款…”相关的问题

更多“某公司2021年10月30日用银行存款支付上月应付的短期借款…”相关的问题

某工厂2002年10月25至31日银行存款日记账和银行送来的对账单内容如下:

| 银行存款日记账 | |||||||||

| 2002年 | 记账凭证 | 摘要 | 结算凭证 | 收入 | 支出 | 余额 | |||

| 月 | 日 | 字 | 号 | 种类 | 号数 | ||||

| 10 | 24 | 余额 | 250000 | ||||||

| 25 | 银付 | 228 | 付购料款 | 转支 | 045 | 200000 | |||

| 26 | 银付 | 229 | 付运费 | 转支 | 046 | 234000 | |||

| 27 | 银付 | 108 | 收销货款 | 电汇 | 1000 | ||||

| 30 | 银付 | 230 | 付购料款 | 电汇 | 90000 | ||||

| 30 | 银付 | 231 | 付修理费 | 转支 | 047 | 2500 | |||

| 31 | 银付 | 109 | 收销货款 | 转支 | 127 | 150000 | 340500 |

| 银行对账单 | |||||||

| 2002年 | 摘要 | 结算凭证 | 存入 | 支出 | 余额 | ||

| 月 | 日 | 种类 | 号数 | ||||

| 10 | 24 | 250000 | |||||

| 26 | 宏江工厂 | 电汇 | 234000 | ||||

| 28 | 二 场 | 转支 | 046 | 1000 | |||

| 28 | 丰立公司 | 转支 | 045 | 20000 | |||

| 28 | 电 费 | 信汇 | 23000 | ||||

| 28 | 中天公司 | 汇票 | 148 | 3200 | |||

| 29 | 三环公司 | 信汇 | 6000 | ||||

| 30 | 货 款 | 电汇 | 90000 | 359200 |

[要求]

(1)根据上述资料将银行存款日记账与银行对账单进行逐笔核对(用红笔√表示对讫),确定未达款项。

(2)编制10月31日银行存款余额调节表。将调节后的银行存款余额进行检查核对。

练习二

(一)目的:练习银行存款余额调节表的编制方法。

(二)资料:华宝公司2006年10月25日至31日银行存款日记账和银行对账单内容如下:

2006年 | 凭证 | 摘要 | 结算凭证 | 借方 | 贷方 | 借或贷 | 结余 | |||

月 | 日 | 种类 | 号数 | 种类 | 号数 | |||||

10 | 24 | 250000 | ||||||||

25 | 记 | 26 | 付款料款 | 转支 | 045 | 200000 | ||||

26 | 记 | 28 | 付运费 | 转支 | 046 | 1000 | ||||

27 | 记 | 31 | 收销贷款 | 电汇 | 234000 | |||||

30 | 记 | 32 | 付材料款 | 电汇 | 90000 | |||||

30 | 记 | 35 | 付修理费 | 转支 | 047 | 2500 | ||||

31 | 记 | 37 | 收销货款 | 转支 | 052 | 150000 | 340500 |

2006年 | 结算凭证种类与编号 | 收入 | 付出 | 结余 | |

月 | 日 | ||||

10 | 24 | 250000 | |||

26 | 电汇 | 234000 | |||

28 | 转支046 | 1000 | |||

28 | 转支045 | 200000 | |||

28 | 信汇 | 23000 | |||

28 | 汇票148 | 3200 | |||

29 | 信汇 | 60000 | |||

30 | 电汇 | 90000 | 233200 |

(三)要求:编制银行存款余额调节表。

单位名称: 年 月 日 单位:元

项目 | 余额 | 项目 | 余额 |

银行对账单余额: | 银行存款日记账余额: | ||

调节后的存款余额: | 调节后的存款余额: |

A.2080

B.0

C.2000

D.2240

A.2700

B.2660

C.2500

D.2560

A.7.5

B.15.75

C.15.5

D.0

[目的]练习编制银行存款余额调节表。

[资料]某企业2007年10月25—31日银行存款日记账和银行送来的对账单内容见表8—1、表8—2。

表8—1 银行存款日记账

|

表8—2 银行对账单

|

[要求]

1.根据资料内容将银行存款日记账和银行对账单进行核对,确定未达账项。

2.编制该企业2007年10月31日银行存款余额调节表(表8—3)。

表8—3 银行存款余额调节表 | ||||||||||||||||||||||||||||||||||||

| 开户银行:(略) | ||||||||||||||||||||||||||||||||||||

账号:(略) 年 月 日 单位:元

|

A.7.5

B.32

C.95

D.39.5

A.2.25

B.4.5

C.1.5

D.3

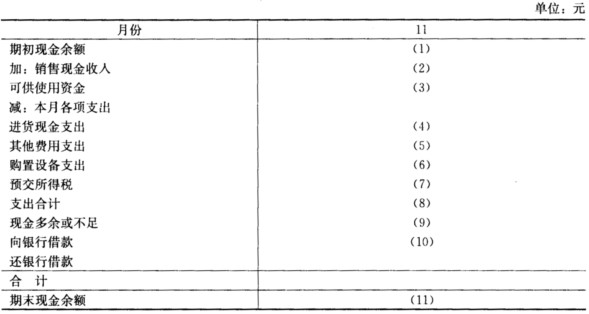

某公司某年11月份现金收支的预计资料如下: (1)11月1日的现金(包括银行存款)余额为13 700元,已收到未入账支票40 400元。 (2)产品售价8元/件。9月销售20 000件,10月销售30 000件,预计11月销售40 000件,12月销售25 000件。根据经验,商品出售后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。 (3)进货成本为5元/件,平均在15天后付款。编制预算时月底存货为次月销售的10%加1 000件。10月底的实际存货为4 000件,应付账款余额为77 500元。 (4)11月的费用预算为85 000元,其中折旧为12 000元,其余费用须当月用现金支付。 (5)预计11月份将购置设备一台,支出150 000元,须当月付款。 (6)11月份预交所得税20 000元。 (7)现金不足时可以从银行借入,借款额为10 000元的倍数,利息在还款时支付,期末现金余额不少于5 000元。 要求:填写下列11月份的现金预算表括号中的数字。

A.140

B.586

C.40

D.486

A.归属于母公司所有者的净利润列示金额为3944万元

B.归属于母公司所有者的净利润列示金额为4180万元

C.少数股东损益的列示金额为236万元

D.合并财务报表角度调整后的子公司净利润为1180万元