百盛有限责任公司系一家中外合资经营企业,2010年发生以下会计事项:

1月25日,因合资方对账需要,经董事长批准,将2010年的总账和有关明细账借出,2月10日归还。

2月20日,公司从外市招聘一位已取得注册会计师全科合格证的会计人员张某,经董事会批准,决定由其担任财务部经理。张某持有外市会计从业资格证书,并在原单位已担任会计工作两年。其相关的会计从业资格业务档案资料至2004年年底仍保存在原单位所在地的会计从业资格管理部门。

3月15日,企业财务会计报告对外报出时,总会计师和财务部经理张某在财务报告上加盖印章,董事长胡某在财务会计报告上签名,并加盖单位公章。

7月18日,公司因产品转型急需外购一批原材料,供货方提出先预付材料款30万元。因该企业资金周转困难,财务部经理张某指令会计人员给供货方开出一张30万元转账支票,但公司账户的余额仅为5万元。

10月,公司档案部门和财务部共同编制了会计档案销毁清册。经上述两部门的负责人签字后,按规定程序进行了监销。经查实销毁的会计档案中有一些虽保管期满但涉及未结清债务的原始凭证。

11月,公司财务部为他人代开发票2份,取得好处费3万元;另应客户要求在开具增值税专用发票时,将客户购买的“消费品”更换填写为“原材料”,使得对方少缴增值税、所得税等共计16万元。

12月25日,由于该公司经营不善,亏损已成定局,董事长胡某指使财务部会计人员王某在财务会计报告上作“技术处理”。在财务部的操作下,使公司“实现”了年初定下的盈利40万元的目标。

要求

根据会计法律制度和支付结算制度的要求,分析回答下列下列问题:

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某生产经理订购了大量原材料并要求送货至另一家他拥有的公司。该…”相关的问题

更多“某生产经理订购了大量原材料并要求送货至另一家他拥有的公司。该…”相关的问题

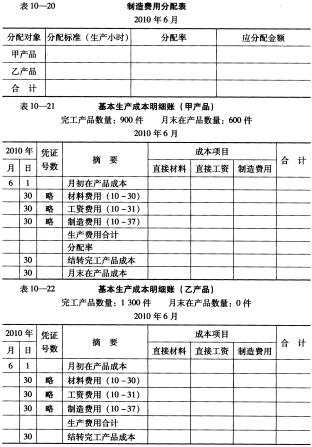

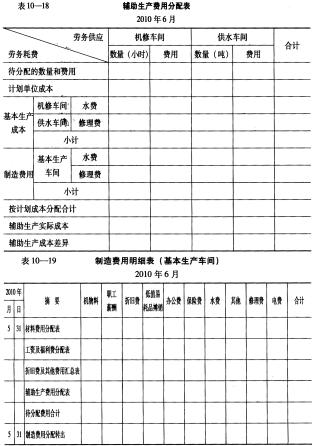

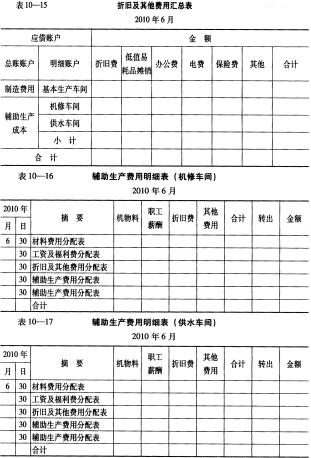

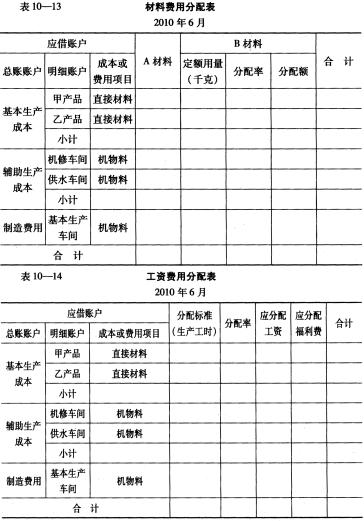

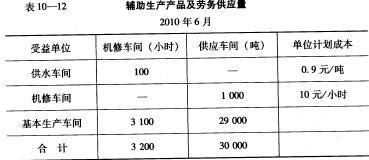

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

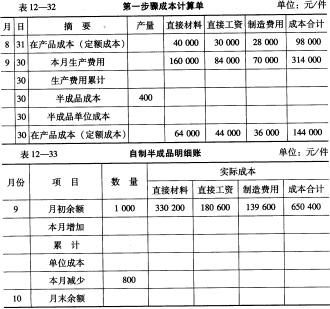

要求:根据上述资料进行成本计算。

要求:根据上述资料进行成本计算。