题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

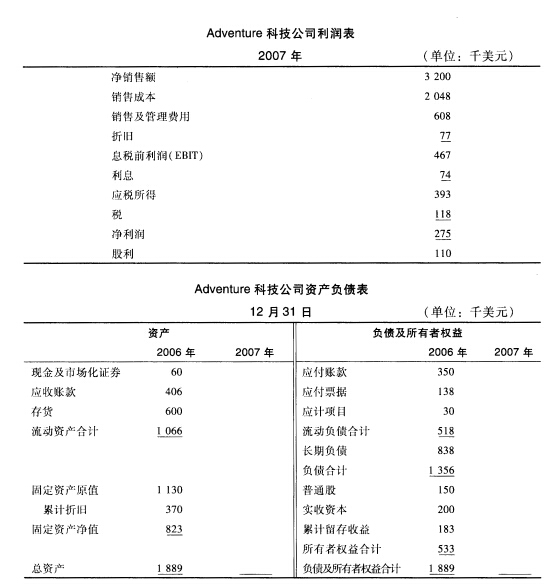

为HH公司编制2007年的现金流量表。根据现金流,该公司财务指标是否健康。通过讨论该公司如何获取和

利用现金来予以总结。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“为HH公司编制2007年的现金流量表。根据现金流,该公司财务…”相关的问题

更多“为HH公司编制2007年的现金流量表。根据现金流,该公司财务…”相关的问题

编制甲公司2007年12月31日合并乙公司财务报表的抵消分录。(不要求编制与合并现金流量表相关的抵消分录,答案中的金额单位用万元表示。)

编制京雁公司2007年12月31日合并甲公司财务报表的各项相关抵消分录。(不要求编制与合并现金流量表相关的抵消分录;不要求编制与抵消内部交易相关的递延所得税抵消分录;答案中的金额单位用万元表示。)

2008年第三季度编制比较同季度的报表时,应当编制的报表有()

A、2008年9月30资产负债表和2007年12月31日的资产负债表

B、2008年9月30日和2007年9月30日的资产负债表

C、2008年6月30日至2008年9月30日的利润表,和2007年6月30日至2007年9月30日的利润表

D、2008年1月1日至2008年9月30日的利润表,和2007年1月1日至2007年9月30日的利润表

E、2008年6月30日至2008年9月30日的现金流量表,和2007年6月30日至2007年9月30日的现金流量表

F、2008年1月1日至2008年9月30日的现金流量表,和2007年1月1日至2007年9月30日的现金流量表

A.2007年第3季度末资产负债表

B.2007年第3季度利润表

C.2007年初至第3季度末利润表

D.2007年第3季度现金流量表

1.要求:根据资料编制A公司合并现金流量表(填入表12—6)。

2.资料:A公司及其子公司Z公司有关个别现金流量表资料已记入合并现金流量表工作底稿(见表12-5),合并资产负债表见表12-2,期初现金及现金等价物余额为1980万元,其他有关资料如下。

A.新会计准则同时规范个别现金流量表和合并现金流量表的编制和列报

B.新会计准则增加"公允价值变动损益"科目

C.新会计准则要求披露现金和现金等价物的构成及其在资产负债表中的相应金额

D.新会计准则要求单独列示"处置子公司及其他营业单位产生的现金净额"项目

A.750

B.625

C.650

D.725