题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

从二级市场上购入作为可供出售金融资产核算的股票时所支付的交易佣金,应冲减投资收益,计入“投资收益”科目。()

从二级市场上购入作为可供出售金融资产核算的股票时所支付的交易佣金,应冲减投资收益,计入“投资收益”科目。()

此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

此题为判断题(对,错)。

如果结果不匹配,请 联系老师 获取答案

更多“从二级市场上购入作为可供出售金融资产核算的股票时所支付的交易…”相关的问题

更多“从二级市场上购入作为可供出售金融资产核算的股票时所支付的交易…”相关的问题

A.700

B.800

C.712

D.812

2012年12月1日,A公司从证券市场上购入B公司的股票作为可供出售金融资产。实际支付款项100万元(含相关税费5万元)。2012年12月31日,该可供出售金融资产的公允价值为95万元。2013年3月31日,其公允价值为60万元,而且还会持续下跌。 要求:编制上述有关业务的会计分录。

A.458

B.508

C.500

D.450

A.企业从二级市场购入准备随时出售的普通股票

B.企业购入有意图和有能力持有至到期的公司债券

C.企业购入没有公开报价且不准备随时变现的A公司5%的股权

D.企业购入有公开报价但不准备随时变现的A公司5%的流通股票

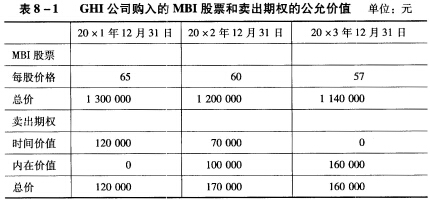

20×1年1月1日,GHI公司以每股50元的价格,从二级市场上购入MBI公司股票20000股(占MBI公司有表决权股份的3%),且将其划分为可供出售金融资产。为规避该股票价格下降风险,GHI公司于20×1年12月31日支付期权费120000元购入一项看跌期权。该期权的行权价格为每股65元,行权日期为20×3年12月31日,见表8—1。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

435

400

430

450

2012年5月10日,甲公司以1100万元购入乙公司股票100万股作为可供出售金融资产核算(含每股现金股利1元),另支付手续费5万元,款项已通过银行存款支付。2012年5月20日收到现金股利。2012年6月30日该股票每股市价为1l元。2012年8月10日,乙公司宣告分派现金股利,每股1元。2012年8月20日,甲公司收到分派的现金股利。至2012年12月31日,甲公司仍持有该可供出售金融资产,每股市价为12元。2013年1月3日以1300万元出售该可供出售金融资产。假定甲公司每年6月30日和12月31日对外提供财务报告。要求:

编制甲公司上述经济业务的有关会计分录。

4(借方)

4(贷方)

8(借方)

8(贷方)