题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

“资本结构”是企业()与资产总额之间的比例关系,它大体反映了企业财务风险。

A.现金总额

B.收入总额

C.利润总额

D.负债总额

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.现金总额

B.收入总额

C.利润总额

D.负债总额

如果结果不匹配,请 联系老师 获取答案

更多““资本结构”是企业()与资产总额之间的比例关系,它大体反映了…”相关的问题

更多““资本结构”是企业()与资产总额之间的比例关系,它大体反映了…”相关的问题

A.企业资本结构应同资产结构相适应

B.资本结构变动不会引起资金总额的变动

C.资金成本是市场经济条件下,资金所有权与使用权相分离的产物

D.按照等级筹资理论,筹资时首先是偏好内部筹资,其次如果需要外部筹资,则偏好债务筹资

A.盈利能力体现在成本收入比,资产利润率和资本利润率这三个指标上

B.资产利润率是税后净利与平均资产总额的比

C.资产利润率通常应该高于资本利润率

D.资本利润率为税后净利润与平均净资产之比

关于证券公司的流动性风险,以下描述错误的是()。

A.形成证券公司流动性风险原因之一是证券公司的资本来源结构、资产配置结构以及资本结构与资产结构之间的配比不合理而引起的资金周转不畅的风险

B.形成证券公司流动性风险的另一原因是持有的证券变现速度慢或难以变现,从而占用大量资金而引起的资金周转困难和导致的流动性损失

C.集合资产管理计划的流动性风险控制是证券公司集合资产管理业务可持续发展的核心竞争力之一

D.集合资产管理的赎回压力比基金要大

[目的]练习会计要素之间的相互关系。

[资料]假设某企业12月31日的资产、负债、所有者权益的状况如表1-2所示。

[要求]

(1)填写表中空格处A、B、C的金额;

(2)计算企业流动资产总额;

(3)计算企业的负债总额;

(4)计算企业的净资产总额。

| 表1-2 资产负债表 单位:元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 库存现金 银行存款 应收账款 原材料 库存商品 固定资产 无形资产 | 15600 120000 A 394000 551000 462000 560000 | 短期借款 应付账款 应付票据 应交税费 长期借款 实收资本 资本公积 | 220000 621760 B 65840 600000 500000 65000 |

| 合计 | 2422600 | 合计 | C |

假设某企业期初的资产和权益总额均为100万元,当期发生下列经济业务:

1.从银行提取现金10000元。

2.接受投资者投入款项200000元。

3.用银行存款偿还长期借款100000元。

4.用资本公积转增资本50000元。

[要求] 逐项说明上述经济业务对企业资产与权益总额有无影响,如有影响,说明影响的方向和金额。

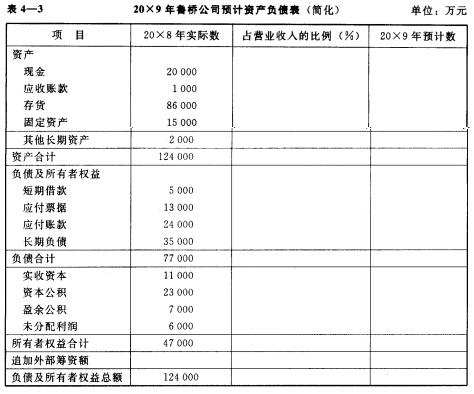

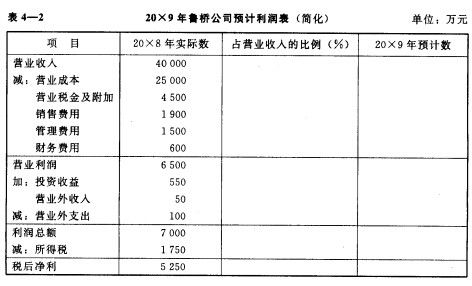

鲁桥公司20×8年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4—2、表4—3所示,企业所得税税率为25%。该公司20×9年预计营业收入为50 000万元,税后利润的留用比率为40%。

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

假设某企业期初的资产和权益总额均为100万元,当期发生下列经济业务:

1. 从银行提取现金10000元。

2. 接受投资者投入款项200000元。

3. 用银行存款偿还长期借款100000元。

4. 用资本公积转增资本50000元。

[要求] 逐项说明上述经济业务对企业资产与权益总额有无影响,如有影响,说明影响的方向和金额。

A.项目的预期收益与企业当前资产平均收益相同

B.项目的风险与企业当前资产的平均风险相同

C.项目的资本结构与企业当前的资本结构相同

D.资本市场是完善的