如果结果不匹配,请

如果结果不匹配,请

更多“下列项目中,与营业利润计算不相关的项目是()。”相关的问题

更多“下列项目中,与营业利润计算不相关的项目是()。”相关的问题

第3题

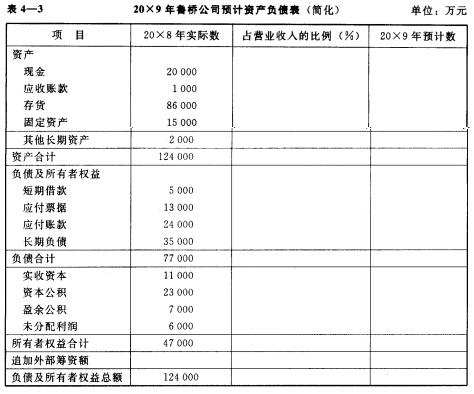

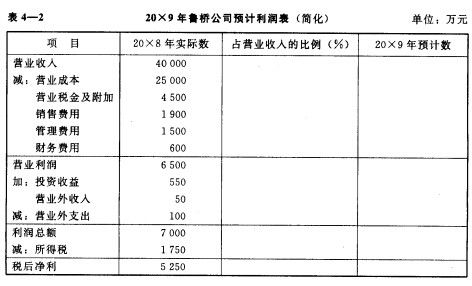

鲁桥公司20×8年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4—2、表4—3所示,企业所

鲁桥公司20×8年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4—2、表4—3所示,企业所得税税率为25%。该公司20×9年预计营业收入为50 000万元,税后利润的留用比率为40%。

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

第7题

下列会计项目中,对利润表中营业利润具有影响的是()。A.营业外收入B.营业外支出C.财务费用D.

下列会计项目中,对利润表中营业利润具有影响的是()。

A.营业外收入

B.营业外支出

C.财务费用

D.所得税