题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

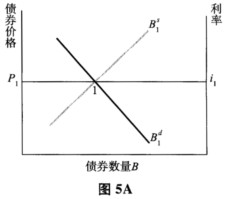

假定长期债券的供求如图5A所示,市场均衡点为点1。假设,同20世纪80年代以及90年代的大部分时期一样

,联邦政府预算赤字规模庞大,同时,利率急剧上升。在图5A中绘制新的供给和需求曲线。

利率会怎样变动?

利率会怎样变动?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

利率会怎样变动?

如果结果不匹配,请 联系老师 获取答案

更多“假定长期债券的供求如图5A所示,市场均衡点为点1。假设,同2…”相关的问题

更多“假定长期债券的供求如图5A所示,市场均衡点为点1。假设,同2…”相关的问题

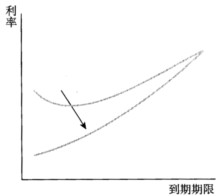

假定在下一年中,美联储调低利率,如图6E所示,收益率曲线向下位移。

1.如果市场较为偏好期限较短的债券,且流动性溢价理论是正确的,那么,第一条收益率曲线是否反映了美联储行动的预期结果? 2.如果市场较为偏好期限较短的债券,且流动性溢价理论是正确的,那么,第二条收益率曲线是否反映了美联储行动的预期长期结果?

1.如果市场较为偏好期限较短的债券,且流动性溢价理论是正确的,那么,第一条收益率曲线是否反映了美联储行动的预期结果? 2.如果市场较为偏好期限较短的债券,且流动性溢价理论是正确的,那么,第二条收益率曲线是否反映了美联储行动的预期长期结果?

A.如果收益率曲线如图6C所示,那么市场对未来短期利率的预测是怎样的(假定市场较为偏好期限较短的债券)?

B.如果收益率曲线如图6D所示,那么市场对未来短期利率的预测是怎样的(假定市场较为偏好期限较短的债券)?

B.如果收益率曲线如图6D所示,那么市场对未来短期利率的预测是怎样的(假定市场较为偏好期限较短的债券)?

预期理论暗含的假定之一是()。

A.不同期限的债券是可以互相替代的

B.长期借贷活动决定长期债券的利率,而短期交易决定了短期债券利率

C.利率期限结构和债券收益率曲线是由不同市场的供求关系决定的

D.长、中、短期债券被分割在不同的市场上,各自有独立的市场均衡状态

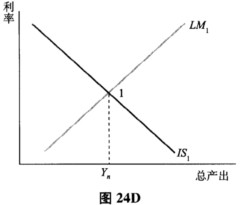

假定如图24D中的点1所示,经济起初位于产出的自然率水平Yn。

A.假定许多企业预测经济衰退即将来临,如果计划投资支出减少,短期内对总产出和利率的影响是什么?在图24D中绘制出这一影响,并将新的均衡点表示为点2。 B.在短期内,美联储应当采取什么举动,来避免对总产出的影响?在图24D中绘制出这一影响,并将均衡点表示为点3。 C.假定美联储在投资支出减少后,没有采取主动性的政策。从点2出发,描述长期内对经济的影响。

A.假定许多企业预测经济衰退即将来临,如果计划投资支出减少,短期内对总产出和利率的影响是什么?在图24D中绘制出这一影响,并将新的均衡点表示为点2。 B.在短期内,美联储应当采取什么举动,来避免对总产出的影响?在图24D中绘制出这一影响,并将均衡点表示为点3。 C.假定美联储在投资支出减少后,没有采取主动性的政策。从点2出发,描述长期内对经济的影响。

女包市场如图7—5所示。

a.女包的均衡价格和均衡数量是多少? b.假设政府实施了一个20美元的价格上限。在这一价格上限下,女包的需求量和供给量是多少?短缺是多少?将短缺在图7—5中标出来。 c.价格上限导致了无谓损失,在图7—5中标出这一无谓损失。

a.女包的均衡价格和均衡数量是多少? b.假设政府实施了一个20美元的价格上限。在这一价格上限下,女包的需求量和供给量是多少?短缺是多少?将短缺在图7—5中标出来。 c.价格上限导致了无谓损失,在图7—5中标出这一无谓损失。

A.长期债券是一组短期债券的理想替代物,长短期债券取得相同的利率

B.投资者并不认为长期债券是短期债券的理想替代物

C.利率期限结构取决于短期资金市场供需曲线交叉点的利率与长期资金市场供需曲线交叉点的利率的对比

D.利率期限结构取决于短期资金市场供求状况与长期资金市场供求状况的比较

A.利率期限结构取决于短期资金市场供求状况与长期资金市场供求状况的比较

B.市场效率低下导致资金从长期(或短期)市场向短期(或长期)市场流动可能存在障碍

C.投资者在接受长期债券时会要求对他承受的与债券较长偿还期限相联系的风险给予补偿

D.利率期限结构完全取决于对未来利率的市场预测