题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列关于产品单位成本的各主要项目的分析公式中表达不正确的是()。

A.材料消耗量变动的影响=(实际数量-计划数量)×计划价格

B. 材料价格变动的影响=(实际价格-计划价格)×计划数量

C. 单位产品所耗工时变动的影响=(实际工时-计划工时)×计划每小时工资成本

D. 每小时工资成本变动的影响=(实际每小时工资成本-计划每小时工资成本)×实际工时

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.材料消耗量变动的影响=(实际数量-计划数量)×计划价格

B. 材料价格变动的影响=(实际价格-计划价格)×计划数量

C. 单位产品所耗工时变动的影响=(实际工时-计划工时)×计划每小时工资成本

D. 每小时工资成本变动的影响=(实际每小时工资成本-计划每小时工资成本)×实际工时

如果结果不匹配,请 联系老师 获取答案

更多“ 下列关于产品单位成本的各主要项目的分析公式中表达不正确的是…”相关的问题

更多“ 下列关于产品单位成本的各主要项目的分析公式中表达不正确的是…”相关的问题

某企业的甲产品为主要产品,其单位成本项目的资料如表1至表3所示。

表1

| 直接材料成本分析表 2010年12月31日 金额单位:元 | |||||||||

| 材料名称 | 耗用量(千克) | 单 价 | 材料成本 | 差 异 | |||||

| 计划 | 实际 | 计划 | 实际 | 计划 | 实际 | 量差 | 价差 | 合计 | |

| A B C | 100 55 60 | 80 104 50 | 0.20 0.06 0.12 | 0.21 0.05 0.14 | 20.0 3.3 7.2 | 16.8 5.2 7.0 | -4.00 2.94 -1.2 | 0.80 -1.04 1.00 | -3.2 1.9 -10.2 |

| 合计 | 30.5 | 29.0 | -2.26 | 0.76 | -1.5 |

表2

| 直接人工成本分析表 2010年12月31日 | |||

| 项 目 | 计划数 | 实际数 | 差 异 |

| 单位产品生产工时(小时) 小时工资率(元/小时) 直接人工费用(元) | 2 5 10 | 1.75 4.00 7.00 | -0.25 -1.00 -3.00 |

表3

| 制造费用分析表 2010年12月31日 | |||

| 项 目 | 计划数 | 实际数 | 差 异 |

| 单位产品工时耗用(小时) 小时费用分配率(元/小时) 单位产品制造费用(元) | 13.000 2.115 27.500 | 12.00 2.25 27.00 | -1.000 0.135 -0.500 |

要求:分别计算各因素变动对甲产品各成本项目的影响程度。

A.便于考核和分析各受益单位的成本

B.有利于分清各单位的经济责任

C.适用于辅助生产劳务或产品计划单位成本比较准确的企业

D.成本分配不够准确

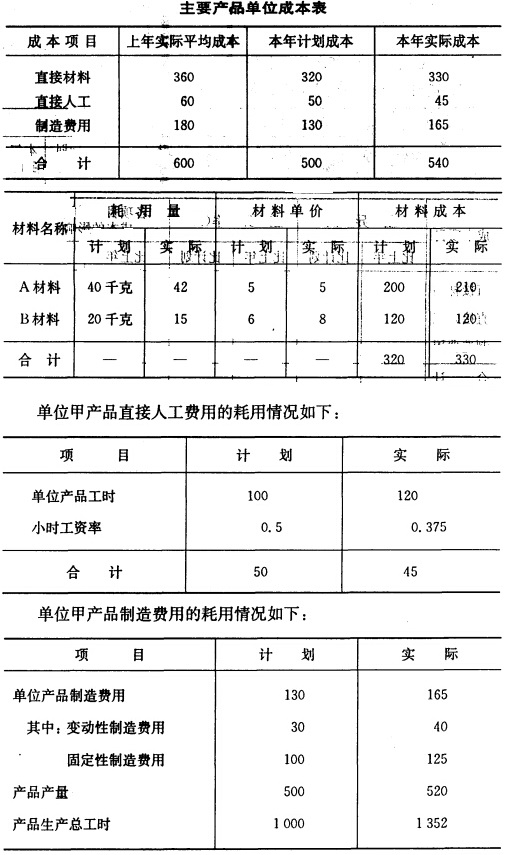

单位甲产品原材耗用情况如下:

单位甲产品原材耗用情况如下:

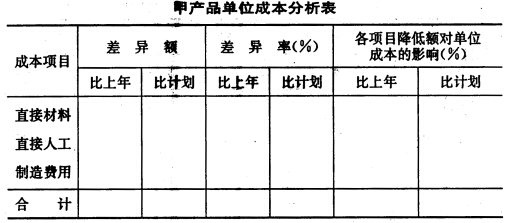

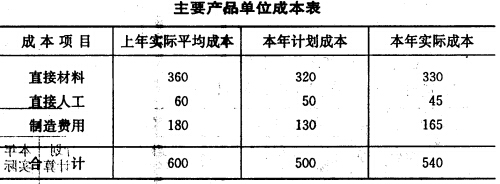

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

假定除上述资料外,不考虑其他因素。要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单” 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 ? 31 本月生产费用 780 ? ? ? ? ? 31 生产费用累计 1000 ? ? ? ? ? ? 单位成本 ? ? ? ? ? ? 31 完工产品成本 840 ? ? ? ? ? 31 月末在产品成本 160 ? ? ? ? ? (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

47. 根据资料(1),下列各项中,该企业购入甲材料的会计处理结果正确的是()。A.甲材料实际入库数量为2000千克

B.甲材料入库单位成本17.5元

C.甲材料入库总成本35000元

D.甲材料运输过程中的合理损耗使入库总成本增加320元

根据资料(2),下列各项中,该企业销售甲材料的会计处理结果正确的是()。A.主营业务收入增加2000元

B.银行存款增加2340元

C.应收账款增加2340元

D.其他业务收入增加2000元

根据资料(3),下列各项中,关于该企业发出材料会计处理的表述正确的是()。A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用

根据期初资料、资料(1)至(4),下列各项中,关于结转销售材料成本的会计处理结果正确的是()。A.甲材料加权平均单位成本15.58元

B.主营业务成本增加1625元

C.其他业务成本增加1625元

D.甲材料加权平均单位成本16.25元

根据期初资料、资料(1)至(5),下列各项中,关于该企业12月末原材料的会计处理结果表述正确的是()。A.12月末应计提存货跌价准备200元

B.12月末列入资产负债表“存货”项目的“原材料”金额为12800元

C.12月末甲材料的成本为13000元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

请帮忙给出每个问题的正确答案和分析,谢谢!

直接分配法,是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位

计划成本分配法下,辅助生产车间实际发生的费用与按计划单位成本分配转出的费 用之间的差额采用简化计算方法全部计入管理费用

顺序分配法下,受益少的先分配,受益多的后分配,后分配的辅助生产车间不负担先分配的辅助生产车间的费用

代数分配法下,有关辅助生产费用的分配结果最正确,适用于已经实现电算化的企业

A.问题主要来自于人的目的与产品功能之间的矛盾

B.人的目的是通过人的行为表现出来的

C.洞察是从0-1的突破式创新

D.实体层的3各要素是场景、人和产品

A.检查并确认静设备及所有工艺管线的密封性能是否符合规范要求

B.发现工程质量大检查中焊接质量、安装质量及使用材质等方面的漏项

C.进一步了解、熟悉并掌握各岗位主要管道的试压等级、试压标准、试压方法、试压要求、使用流程

D.检查所有的动设备是否运转正常

A.价值工程中成本是指生产成本

B.价值工程中,功能分析的目的是弥补不足的功能

C.价值工程以研究产品功能为核心,通过改善功能结构达到降低成本的目标

D.价值工程中的价值是指单位成本所获得的功能

E.价值工程在产品设计阶段效果最显著