题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司生产和销售一种产品,产销平衡,单价为60元/件,单位变动成本为20元/件,固定成本总额为50000元,不存在利息费用,企业所得税税率为25%。假设目标净利润为30000元,则实现目标净利润的销售量为()件。

A.1250

B.2000

C.2250

D.2500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1250

B.2000

C.2250

D.2500

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产和销售一种产品,产销平衡,单价为60元/件,单位变…”相关的问题

更多“某公司生产和销售一种产品,产销平衡,单价为60元/件,单位变…”相关的问题

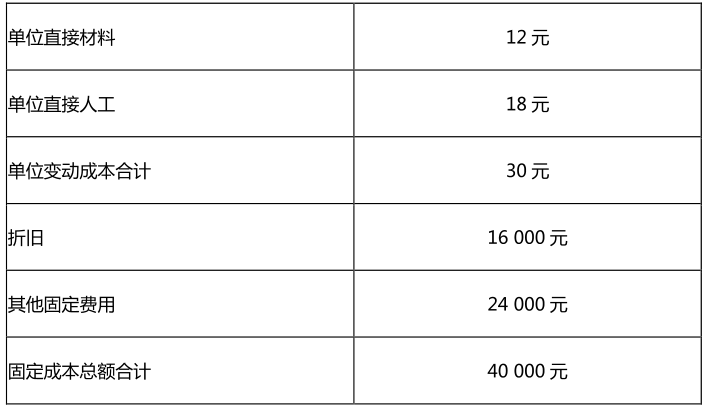

该企业现拟购置一台专业设备,购置费40000元,可用5年,无残值,用直线法计提折旧。该设备投入使用后,可使变动成本降至26元。

计算有关指标,验证购置该设备的可行性。

某公司本年只产销一种产品,资料如下:

生产量 4000件

销售量 3500件

期初存货量 0件

单价 46元

直接材料费 20000元

直接人工费 32000元

制造费用:

其中:变动制造费用总额 24000元 固定制造费用总额 28000元

非生产成本:

其中:单位变动销售及管理费用 4元 固定销售及管理费用 21000元

要求:

A.10000元

B.25000元

C.35000元

D.45000元

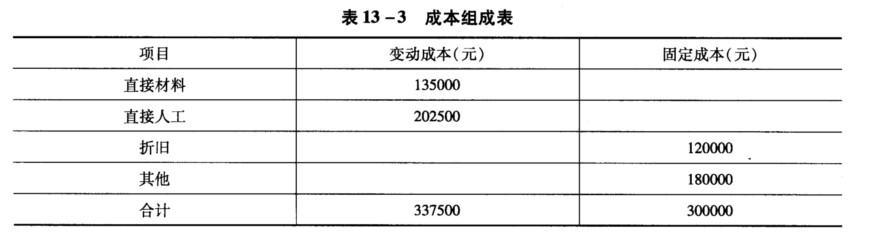

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

某公司上年度只产销一种产品,有关资料如下:

期初存货量(件)0 生产量(件)10000

销售量(件)8 000 销售单价(元)25

直接材料(元)100000 直接人工(元)60000

变动制造费用(元)10000

固定制造费用(元)30000

变动销售、管理、财务费用(元)2400

固定销售、管理、财务费用(元)5600

要求:分别按全部成本法和变动成本法编制损益表,并说明两种成本下税前利润差异形成的原因。

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

A.10

B.5

C.9.5

D.4.5

以下是四个工厂分别在过去一年生产和销售情况,假定每个工厂产销平衡,同时只产销一种产品。

企业名称 | 销售额(元) | 变动成本(元) | 贡献毛益率(%) | 固定成本(元) | 净利(净亏) |

A | 180000 | 40 | 12000 | ||

B | 300000 | 165000 | 100000 | ||

C | 30 | 80000 | (5000) | ||

D | 400000 | 260000 | 30000 |

要求:将有关数据填入表中空白处。