如果结果不匹配,请

如果结果不匹配,请

更多“类别编号为C3的施工资料是( )资料。”相关的问题

更多“类别编号为C3的施工资料是( )资料。”相关的问题

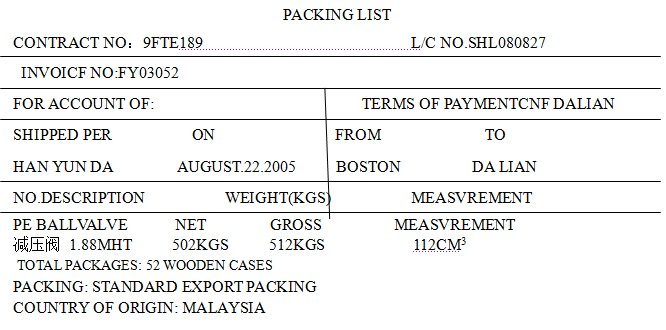

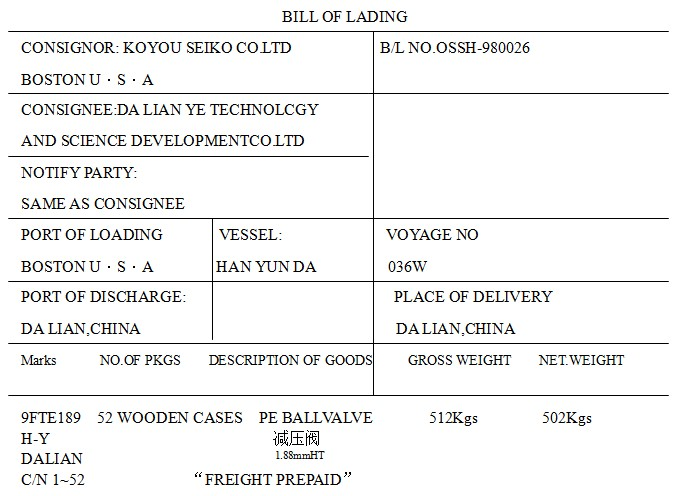

资料1:

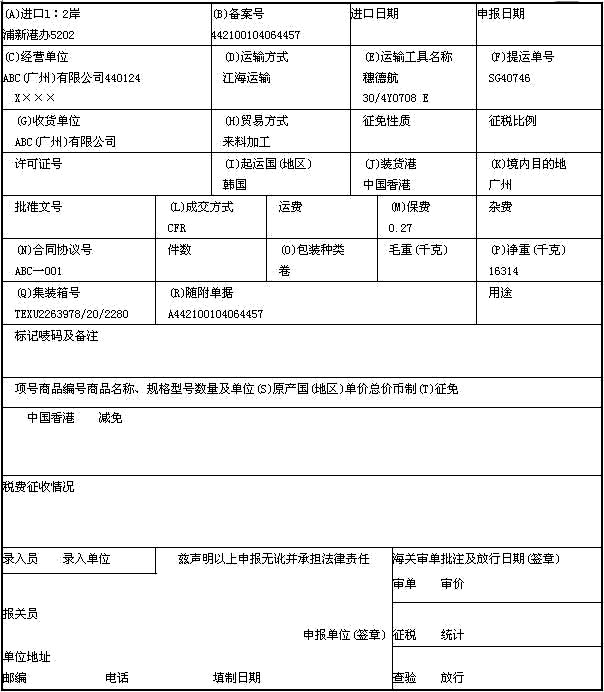

ABC广州有限公司位于广州经济技术开发区,海关注册编号为440124 x x××,所申报商品位列B52084400153号登记手册备案料件第l3项,法定计量单位为千克,货物于2007年7月16日运抵口岸,“-3日向黄埔海关新港办(关区代码为5202)办理进口申报手续。”

保险费率为0.27%。入境货物通关单编号为442100104064457。

资料4:

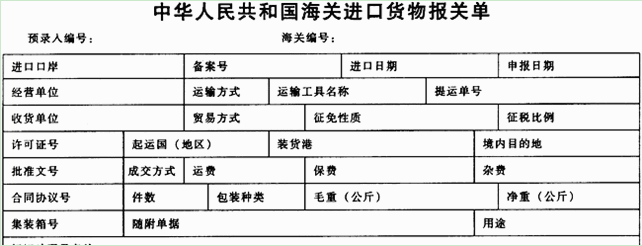

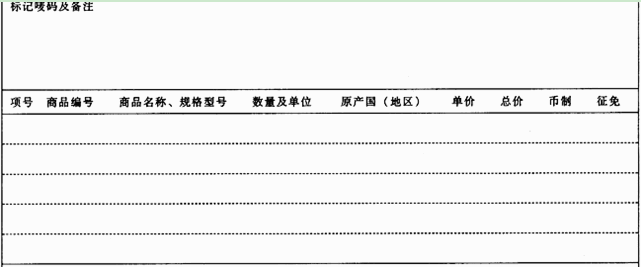

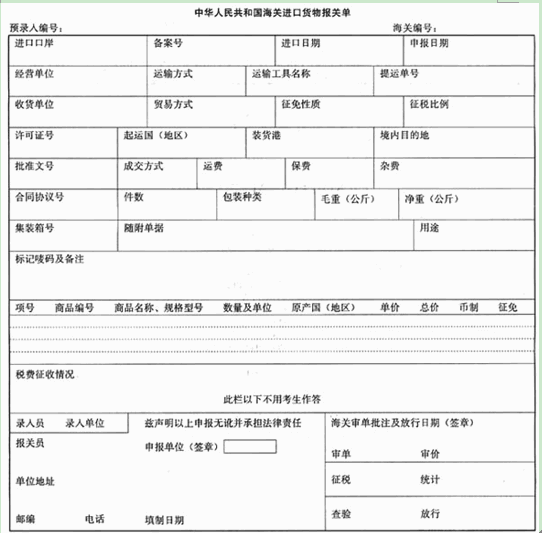

中华人民共和国海关进口货物报关单

预录入编号: 海关编号:

资料二:

资料二: 资料三:

资料三: 资料四:

资料四:

.jpg) 请根据以上资料,选择以下栏目正确选项:“备案号”栏应填写()。

请根据以上资料,选择以下栏目正确选项:“备案号”栏应填写()。A.此栏不填

B.514472025

C.8PMT58163249EI

D.HAMF—89—5831

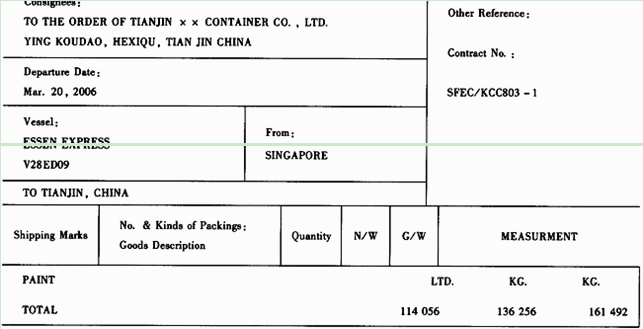

(一)资料1

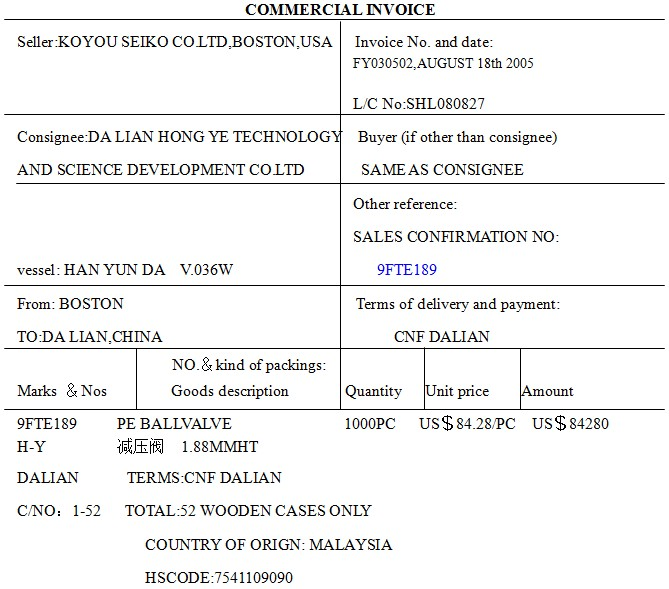

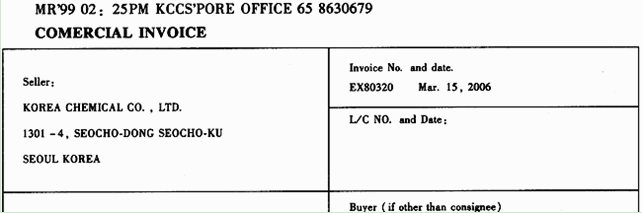

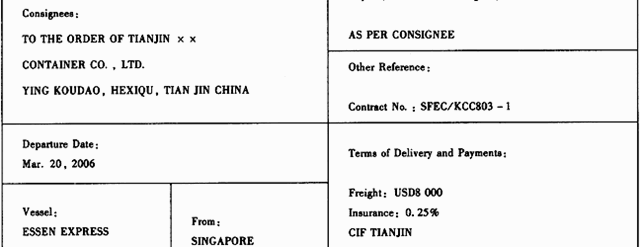

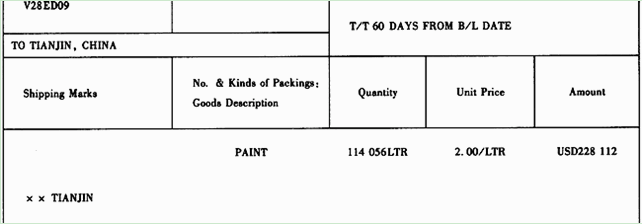

天津××集装箱有限公司(海关注册编号312223××××)进口一批油漆(HS CODE:32100000,该货物法定计量单位为千克)作为履行进料加工合同的料件,货物于06. 03. 26进口,3月30日该企业报关员持编号为C22108300941的加工贸易手册自行向天津海关报关,该货物列在该手册第二项。

(二)资料2

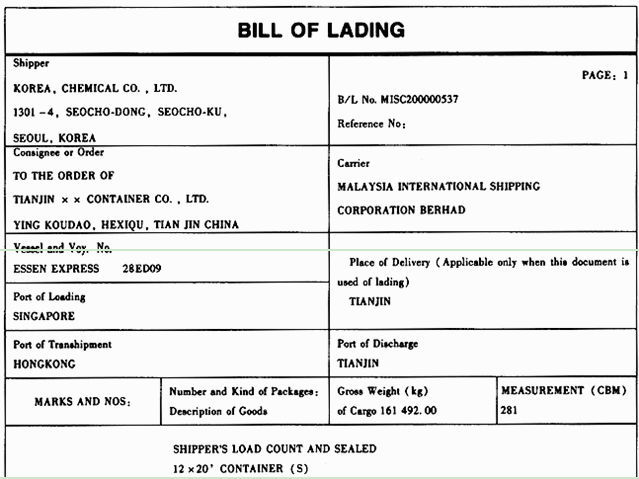

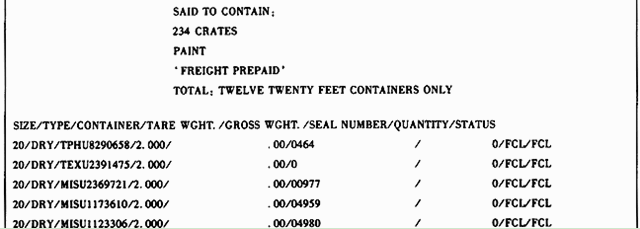

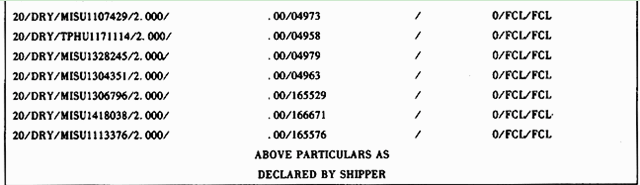

(三)资料3:海运提单

(四)资料4:商业发票

(五)资料5:装箱单

备案号栏应填:

A.3122231040

B.C22108300941

C.MISC200000537

D.V28ED09

A.A. 用作编制技资估算的重要依据

B.B. 用作编制初步设计概算的重要依据

C.C.用以审查施工图预算的可靠性

D.D.用作确定标底和投标报价的参考资料

E.E. 用作结算和决算的基础资料

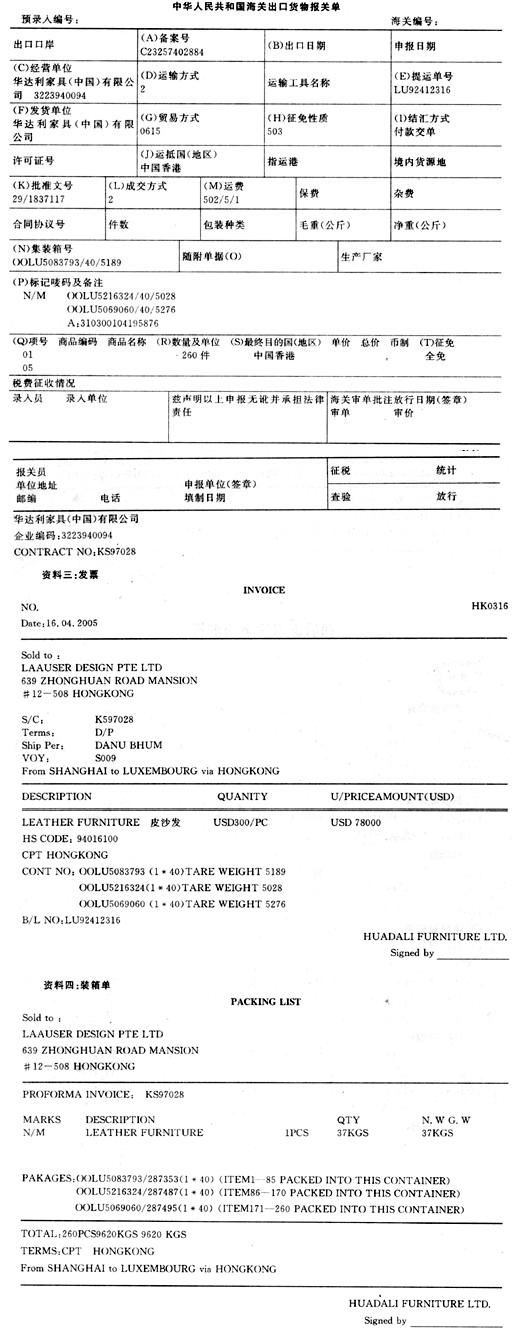

资料一:

华达利家具(中国)有限公司(3223940094)从国外购进一批牛皮加工制造成皮沙发出口。加工成沙发后(属于法定检验检疫)于2005年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个。由上海宝丰联报关有限公司向上海海关申报。出境货物通关单编号为:310300104195876。

资料二:

资料三:

资料四:

资料1:

上海ABC半导体有限公司为在海关注册(编号3104335168)的外商投资企业,欲在其投资总额内进口封装机一批,并已按国家鼓励发展的外资项目进口设备取得编号为Z22004A50142的征免税证明,该证明“征免性质”栏海关核定为“鼓励项目”。货物委托上海DEF进出口公司(海关注册编号 3104910322)进口后,由DEF公司向浦东国际机场海关申报。

法定计量单位:台 入境货物通关单编号:310300104129549

资料2:发票

.jpg)

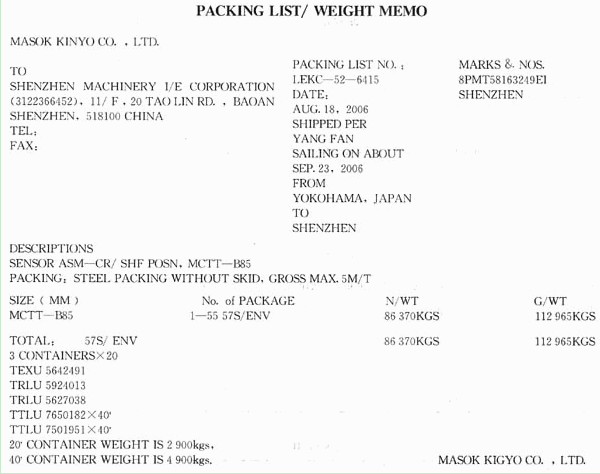

(一)深圳吉昌设备有限公司委托深圳机械进出口公司(3122366452)进口一批凸轮轴位置传感器。该批货物于2007年3月20日进口,由龙图报关公司于2007年3月31日向深圳海关申报。已知预录入编号为164565206,该批货物已办商检和《机电产品自动进口许可证》(编号为2018—5642—9520)。该批商品的法定计量单位为“千克”。

请根据以上资料,选择以下栏目正确选项:

“备案号”栏应填写()。

A.此栏不填

B.514472025

C.8PMT58163249EI

D.HAMF—89--5831

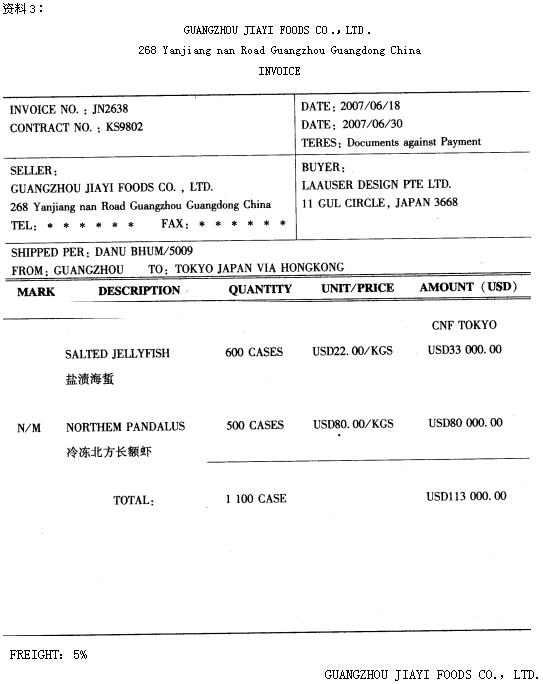

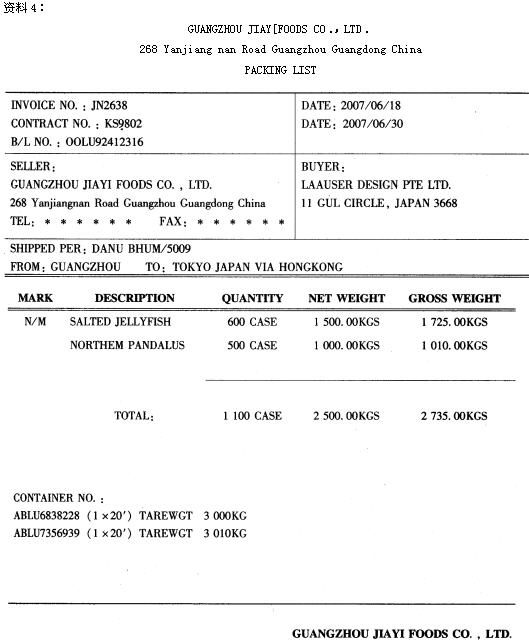

资料1:

广州佳怡食品有限公司(440194××××)出口加工贸易合同项下的盐渍海蜇和冷冻北方长额虾一批,于2007年7月28日由广州粤海货运有限公司向广州大铲海关(关区代码:5149)申报。该批货物分列于编号为C514974×××××号登记手册第5项和第6项,法定计量单位:千克,外汇核销单号:29/1837117。运费率5%,《出境货物通关单》证件编号4404××××××。集装箱自重各3000千克。

下列报关单中有20个已填栏目(A)~(T),请指出其中5处填制错误的地方。

资料一:基本情况

华达利家具(中国)有限公司(3223940094)从国外购进一批牛皮加工制造成皮沙发出口。加工成沙发后(属于法定检验检疫)于2005年4月18日出口,生产、发货单位与经营单位相同,手册号C23257402884,该货列手册第5项,运费5%,外汇核销单号码:29/1837117;法定计量单位:个。由上海宝丰联报关有限公司向上海海关申报。出境货物通关单编号为:310300104195876。

资料二:报关单