题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业拟筹资2500万元。其中发行债券1000万元,筹资费率2%,债券年利率为10%,所得税率为33%;优先

股500万元,年股息率7%,筹资费率为3%;普通股1000万元,资本成本为14.42%。计算该筹资方案的综合资本成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业拟筹资2500万元。其中发行债券1000万元,筹资费率…”相关的问题

更多“某企业拟筹资2500万元。其中发行债券1000万元,筹资费率…”相关的问题

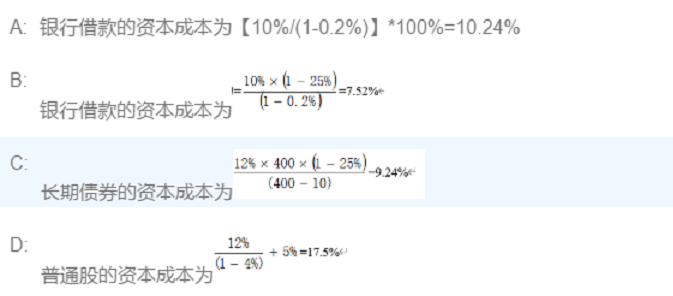

某企业为扩大生产规模需要资金500万元,拟进行以下筹资行为,企业所得税率25%。有关资料如下:

(1)向银行借款50万元,借款年利率7%,手续费2%;

(2)溢价发行债券,债券面值70万元,溢价发行价格为75万元,票面利率9%,期限为5年,每年支付一次利息,其筹资费率为3%;

(3)平价发行优先股125万元,预计年股利率为12%,筹资费率为4%;

(4)发行普通股200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(5)其余所需资金通过留存收益取得。(留存收益机会成本参考普通股)要求:

(1)计算借款成本、债券成本、优先股成本、普通股成本、留存收益成本。(借款和债券不考虑时间价值)

(2)计算该企业加权平均资金成本。(两问中的成本都用成本率表示)

某企业计划年初的资本结构见表2—1。

| 表2—1 年初资本结构 单位:万元 | |

| 各种资本来源 | 金额 |

| 长期债券,年利率10% 优先股,年股息率8% 普通股,40000股 | 600 200 800 |

| 合计 | 1600 |

普通股每股面额为200元,今年期望的股息为20元,预计以后每年股息增加5%,该企业所得税税率为25%,假设发行各种证券均无筹资费用。该企业现拟增资400万元,有甲、乙两种筹资方案:甲方案,发行长期债券400万元,年利率10%,普通股每股股息增加到25元,以后每年还可增加6%,但是,由于增加了风险,普通股市价将跌到每股160元;乙方案,发行长期债券200万元,年利率10%,另发行普通股200万元,普通股每股股息增加到25元,以后每年增加5%,由于企业信誉提升,普通股市价将上升到每股250元。

要求:

根据以上条件,选择筹资方案。

方案(一):发行股票700万股(每股10元),共7000万元。

方案(二):发行股票400万股(每股10元),发行债券3000万元(债券利率8%)。

方案(三):发行债券7000万元(债券利率8%)。

从每股净利的角度考虑,企业应该采用哪个筹资方案。

某企业计划筹集资金1500万元,所得税税率33%。有关资料如下:

(1)向银行借款225万元,借款年利率7%,手续费率2%。

(2)按溢价发行债券,债券面值350万元,发行价格为375万元,票面利率9%,期限为5年,每年支付一次利息,到期还本,其筹资费率为3%。

(3)发行优先股300万元,预计年股利率为12%,筹资费率为4%。

(4)发行普通股450万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利1.2元,以后每年按8%递增。

(5)其余所需资金通过留存收益取得。

[要求]

要求:①计算发行债券的筹资费用;

②计算债券筹资的资本成本(不考虑资金时间价值);

③计算普通股筹资的资本成本;

④计算本次筹资的综合资本成本(按筹资时市价比例计算权重);

⑤判断A项目是否可行。

某企业目前拥有资本1000万元,其结构为:债务资本20%(年利息为20万元),普通股权益资本80%(发行普通股10万股,每股面值80元)。现准备追加筹资400万元,有两种筹资方案可供选择:(1)全部发行普通股:增发5万股,每股面值80元。(2)发行债券400万元,年利率为10%。企业追加筹资后,息税前利润预计为160万元,所得税税率为33%。要求计算:两种筹资方案的每股利润无差异点和无差异点的每股利润额,并做出两种筹资方案的抉择。