如果结果不匹配,请

如果结果不匹配,请

更多“转炉生产时加冷料的作用为()。”相关的问题

更多“转炉生产时加冷料的作用为()。”相关的问题

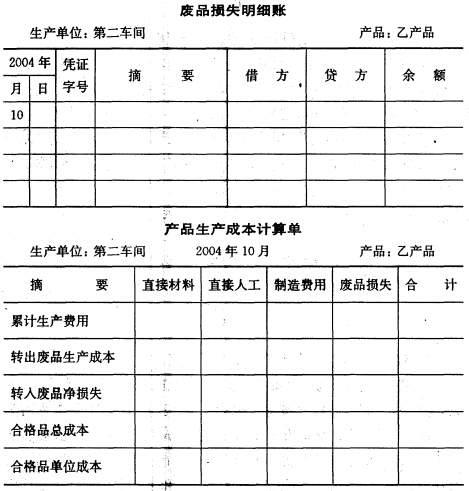

某工业企业生产A产品,本月发生可修复废品损失为:原材料1500元,人工费350元,制造费用450元。

本月A产品投产500件,原材料在生产开始时一次性技入,实际费用为:直接材料62500元;

直接人工13888元,制造费用15376元。产品合格品为490件,不可修复废品10件,其加工程度为60%,废品残料作价300元人库。

要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。

东汉时,冶铁业中使用_______(即水排)给炼铁高炉加氧,使用_______(石炭)作燃料。

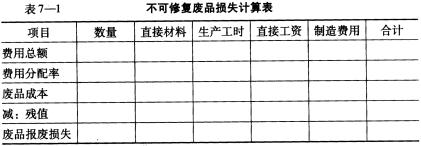

目的:练习按实际成本计算不可修复废品的成本。

资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件废品;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费126013元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

要求:根据以上资料,编制不可修复废品损失计算表。

| 不可修复废品损失计算表 (实际成本) | |||||||

| 项 目 | 数量 (件) | 原材料 | 生产 工时 | 工资及 福利费 | 燃料和 动力 | 制造 费用 | 合计 |

| 合格品与废品费用 费用分配率 废品生产成本 减:废品残料 废品报废损失 | |||||||

计算题:根据所给材料计算后回答问题。(须列出算式:计算过程中的小数均保留实际位

数,最后计算结果有小数的,小数保留 2 位。)(本题 18 分)

某图书开本为 1 000 毫米×1 400 毫米,1/32。该书有正文 198面,主书名页 2 面,目录3面,后记 1 面,均用定量为 80 克/米 、售价为 5 500 元/吨的胶版纸单色印制;加放率为3%。封面用定量为 200克/米 、售价可折合为每令 800 元的某种铜版纸四色印制;四色合计

的加放率为 6%;每张全张纸可以开出 16 个封面。该书共印 8 000册。

问题一、该书书心有多少印张?

问题二:印制该书正文实际需要胶版纸多少令?

问题三:该书的正文用纸费用为多少元?

问题四:印制该书封面实际需用铜版纸多少令?

问题五:该书的封面用纸费用为多少元?

问题六:该书的纸张费用总共为多少元?