某事业单位2019年发生如下经济业务: (1)因事业发展的需要向某金融机构借入3个月款项180000元,款项存入开户银行。 (2)向某公司购入一批日常办公用品,计价6 900元,款项尚未支付。办公用品已验收入库。 (3)在开展事业活动..

某事业单位2019年发生如下经济业务: (1)因事业发展的需要向某金融机构借入3个月款项180000元,款项存入开户银行。 (2)向某公司购入一批日常办公用品,计价6 900元,款项尚未支付。办公用品已验收入库。 (3)在开展事业活动中预收某单位款项2500元,款项已存入开户银行。 (4)向某金融机构借入的二年期用于事业发展的款项到期,以银行存款偿还本金560 000元,并支付借款利息11 200元。 (5)通过单位零余额账户向某公司偿付应付账款8 500元 (6)收到一项应缴财致专户的事业性收费3 230元,款项存入开户银行。 (7)将收到的应缴财政款3 230元通过开户银行上缴财政国库。 (8)按照国家统一规定,计算出应向在职人员发放的基本工资和津贴补贴77 900元。 (9)通过财政直接支付方式发放基本工资和津贴补贴77 900元 (10)已经完成预收款项合同中规定的部分事业活动业务内容,将预收款项22000元中的20 000元确认为事业收入。 要求:根据以上资料,为该事业单位编制有关的会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某事业单位2019年12月31日“事业基金”科目贷方余额为1…”相关的问题

更多“某事业单位2019年12月31日“事业基金”科目贷方余额为1…”相关的问题

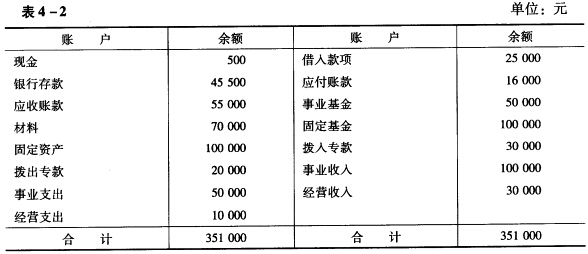

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。