题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂现有剩余生产能力10,000小时,生产A产品每件需1/3小时,生产B产品每件需1小时,A、B产品资料

分别如下:单价20元,30元;单位变动成本16元,21元;单位边际贡献4元,9元;边际贡献率20%,30%。

【要求】:(1)决策剩余能力生产A产品还是B产品?(2)若剩余生产能力可出租,每年获租金100,000元,决策剩余生产能力是出租,还是生产A产品或B产品。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

【要求】:(1)决策剩余能力生产A产品还是B产品?(2)若剩余生产能力可出租,每年获租金100,000元,决策剩余生产能力是出租,还是生产A产品或B产品。

如果结果不匹配,请 联系老师 获取答案

更多“某厂现有剩余生产能力10,000小时,生产A产品每件需1/3…”相关的问题

更多“某厂现有剩余生产能力10,000小时,生产A产品每件需1/3…”相关的问题

A.甲产品

B.乙产品

C.丙产品

D.丁产品

A.甲产品

B.乙产品

C.丙产品

D.丁产品

某企业生产W产品,正常单位售价为45元,单位成本为30元(其中变动成本24元,固定成本6元)。现有一客户需购2000件,每件出价26元,低于单位成本4元。

要求:假定企业生产能力尚有剩余,问能否接受该项订货?

20元(其中变动制造费用8元,固定制造费用12元),单位成本合计为60元。该工厂现在每年有35%的剩余生产能力未被利用。

要求(1)现有客户提出订货6500件,每件定价65元,但该订货需购置专用设备,增加固定成本2000元。工厂是否应接受追加订货?

(2)现有客户提出订货9000件,每件定价60元,剩余能力无法转移。工厂是否应接受迫加订货?

项目 | 产品A | 产品B |

单位售价(元/单位) | 20 | 30 |

单位变动成本(元/单位) | 16 | 21 |

单位贡献毛益(元) | 4 | 9 |

贡献毛益率 | 20% | 30% |

某工厂有一部分剩余生产能力,可用来生产甲产品、乙产品和丙产品,有关资料如下:

项目 | 甲产品 | 乙产品 | 丙产品 |

单价(元) | 15 | 21 | 13 |

单位变动成本(元) | 8 | 13 | 7 |

单位产品定额台时(小时) | 4 | 5 | 3 |

要求:分析该工厂应生产哪种产品?

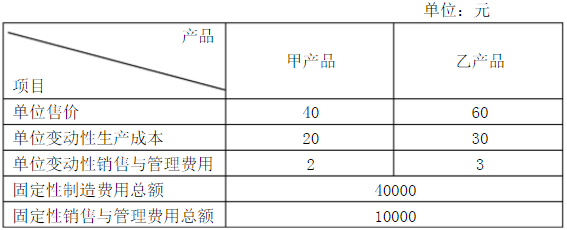

机器小时;生产乙产品,每件需用16机器小时。甲、乙两种产品价格、成本资料见表5-4

要求:根据上述资料,确定企业应选择哪种产品以获得更多的利润。

项目 | 金额 |

直接材料 | 4元 |

直接人工 | 6元 |

变动性制造费用 | 2元 |

固定性制造费用 | 3元 |

合计 | 15元 |

该厂正考虑利用剩余生产能力将A半成品继续加工,加工后单位售价为28元,继续加工所增加的成本资料见下表:

项目 | 金额 |

单位直接人工 | 2.5元 |

单位变动性制造费用 | 1.5元 |

专属固定成本 | 16000元 |

要求:分析A半成品是直接出售还是进一步加工?