题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

财务比率分析,是基于资产负债表和利润表所进行的分析。比率分析法把某些彼此存在关联关系的项目加以对比,计算出比率,据以确定经济活动的变动程度。常用的财务分析比率一般包括()。

A.反映偿债能力的财务比率、反映营运能力的财务比率、反映股东权益的财务比率

B.反映现金流量的财务比率、反映营运能力的财务比率、反映股东权益的财务比率

C.反映盈利能力的财务比率、反映偿债能力的财务比率、反映营运能力的财务比率

D.反映偿债能力的财务比率、反映营运能力的财务比率、反映现金流量的财务比率

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“财务比率分析,是基于资产负债表和利润表所进行的分析。比率分析…”相关的问题

更多“财务比率分析,是基于资产负债表和利润表所进行的分析。比率分析…”相关的问题

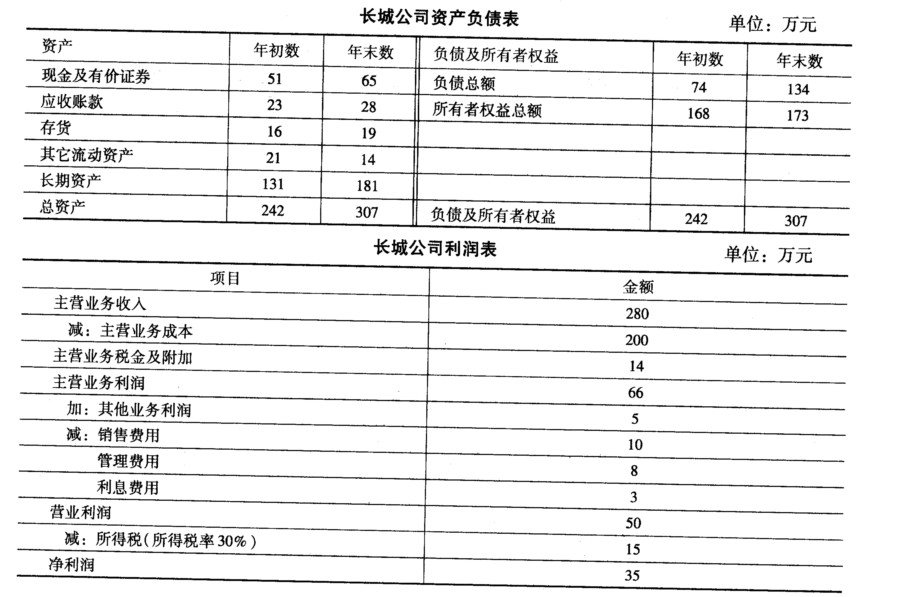

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

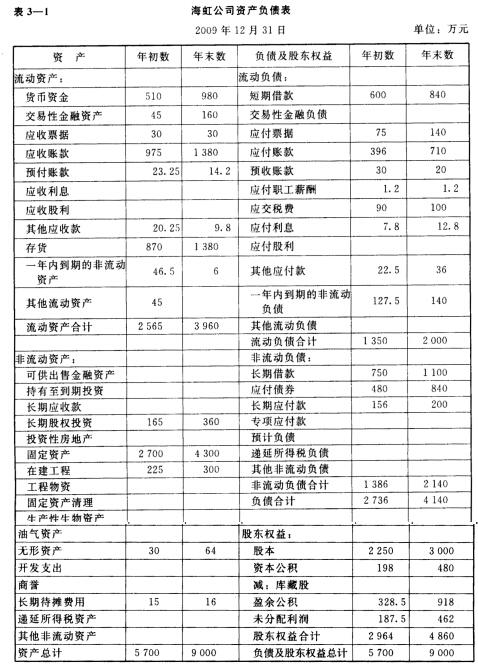

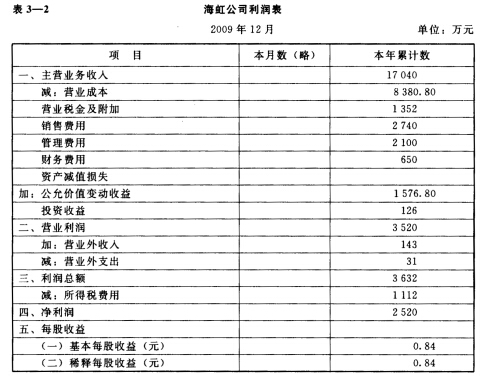

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。 (2)海虹公司2009年12月的利润表如表3—2所示。

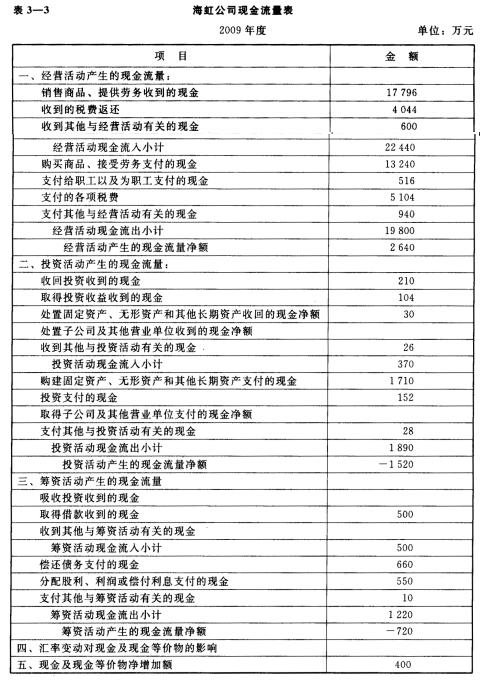

(2)海虹公司2009年12月的利润表如表3—2所示。 (3)海虹公司2009年度现金流量表如表3—3所示。

(3)海虹公司2009年度现金流量表如表3—3所示。 假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

假定:海虹公司流通在外的普通股股数为3 000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销。要求:根据以上资料计算海虹公司2009年度的下列财务比率: (1)流动比率; (2)速动比率; (3)现金流量比率; (4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。