题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

若3月20日客户A持有安心得利期次产品50万元,则客户的客户折效余额为(),()购买老客户专享理财产品。

A.160万元,可以

B.160万元,不可以

C.48万元,可以

D.48万元,不可以

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.160万元,可以

B.160万元,不可以

C.48万元,可以

D.48万元,不可以

如果结果不匹配,请 联系老师 获取答案

更多“若3月20日客户A持有安心得利期次产品50万元,则客户的客户…”相关的问题

更多“若3月20日客户A持有安心得利期次产品50万元,则客户的客户…”相关的问题

直能按期支付利息,至2008年3月20日结息及2008年5月18日到期时,A公司账户无款偿付,直至2008年12月18日才一次性将该笔贷款的本息还清。逾期贷款的罚息率为每天

。

。

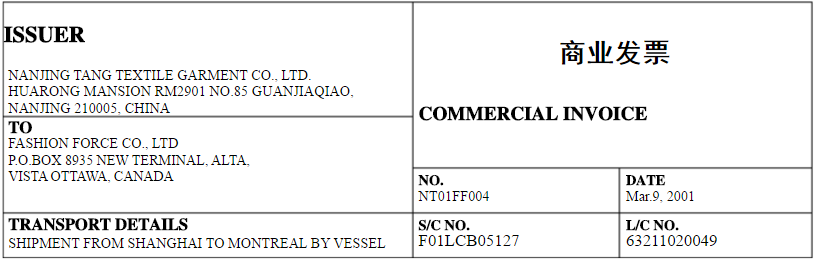

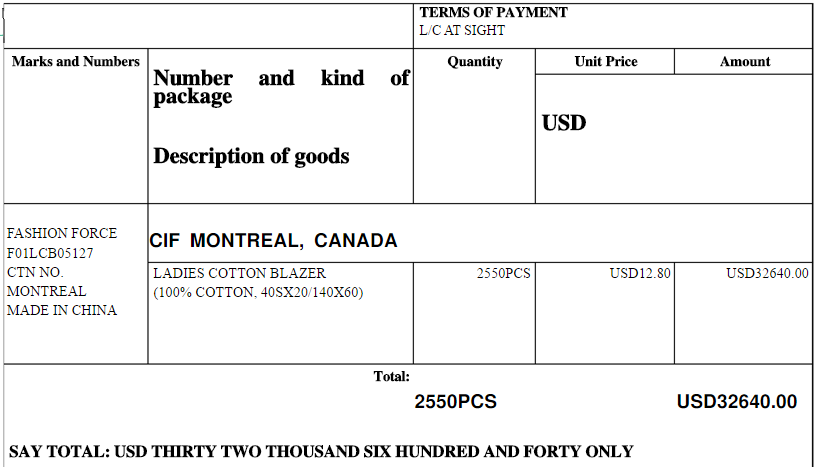

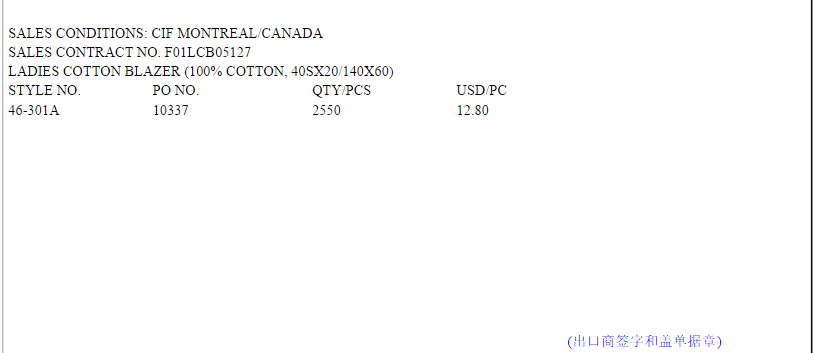

题目要求和说明 | |

| 题目名称 | 装船通知(SHIPPINC ADVICE) |

| 基本要求 | 根据海运提单和商业发票制作装船通知 |

| 下载模板 | 装船通知 |

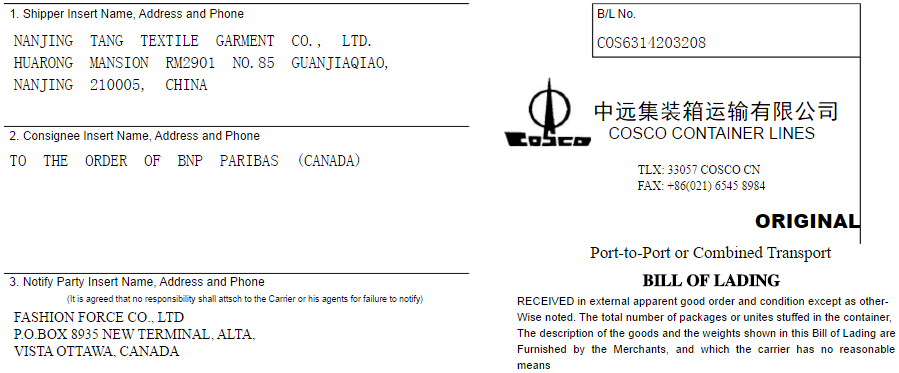

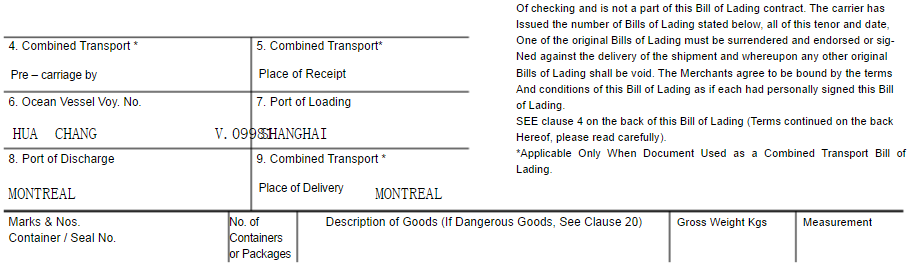

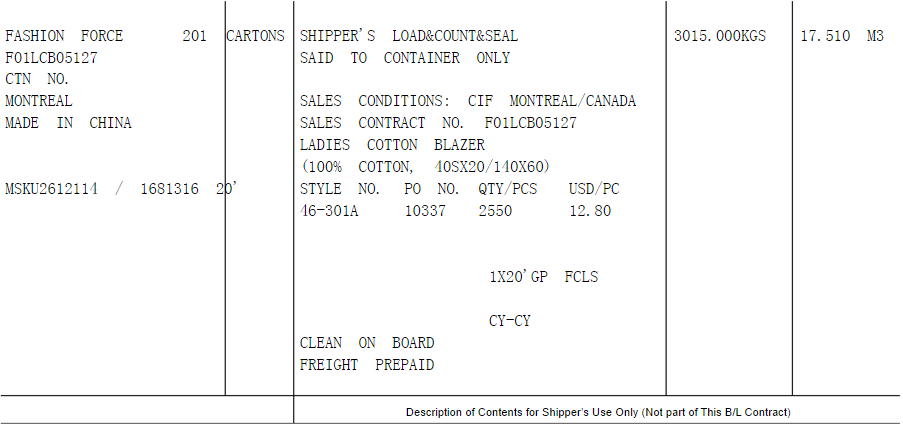

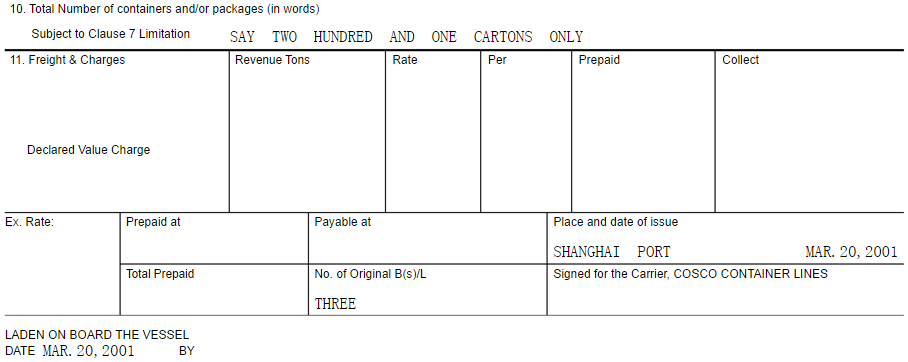

| 相关说明 | 2007年3月20日,南京唐朝纺织服装有限公司的货物装上由上海港开往加拿大蒙特 利尔港的“HUA CHANG”轮第09981船次并出运。在拿到了船公司的海运提单后,南京 唐朝纺织有限公司即于3月21日缮制装船通知书给客户 |

提单

商业发票

商业发票

装船通知

装船通知

甲企业为增值税一般纳税人,2018年和2019年发生如下与交易性金融资产相关的经济业务。(1)2018年4月3日,从深圳证券交易所购入乙企业股票20000股,该股票的公允价值为910000元,其中包含已宣告但尚未发放的现金股利10000元。另支付相关交易费用3000元,取得的增值税专用发票上注明的增值税税额为180元,发票已通过税务机关认证。甲企业将该股票划分为交易性金融资产。(2)2018年4月20日,收到购买价款中的股利10000元。(3)2018年6月30日,甲企业持有乙企业股票的市价为920000元。(4)2018年12月31日,甲企业持有乙企业股票的市价为890000元。(5)2019年3月15日,乙企业宣告以每股0.2元发放上年度的现金股利。(6)2019年3月20日,甲企业收到乙企业向其发放的现金股利,假定股利不考虑相关税费。(7)2019年7月18日,甲企业将持有的乙企业股票全部出售,售价为1006000元,并缴纳转让金融商品应交增值税(要求自行计算)。要求:1.根据业务(1)编制会计分录。2.根据业务(2)编制会计分录。3.根据业务(3)编制会计分录。4.根据业务(4)编制会计分录。5.根据业务(5)编制会计分录。6.根据业务(6)编制会计分录。7.根据业务(7)编制会计分录。

甲公司2009年3月1日至2011年1月5日发生股权投资业务如下。

(1)甲公司2009年3月1日从市场购入乙公司发行在外30%股份并长期持有,对乙公司能施加重大影响,实付款2000万元(含已宣布但未发放的现金股利60万元),另付相关税费10万元,当日乙公司的可辨认净资产公允价值6600万元。

(2)甲公司2009年3月20日收到现金股利60万元,存入银行。

(3)乙公司2009年12月31日的可供出售金融资产的公允价值增加,使其资本公积增加200万元。甲公司按比例调整其投资价值。

(4)乙公司2009年实现净利润510万元,其中1月、2月共实现100万元。

(5)甲公司2010年3月10日得知乙公司宣布分派现金股利100万元。

(6)甲公司2010年3月25日收到乙公司发放的现金股利,存入银行。

(7)乙公司2010年实现净利润610万元。

(8)甲公司2011年1月5日将持有乙的股份5%对外转让,收到390万元存入银行。剩余25%股份对乙公司继续能施加重大影响。

要求:

(1)编制甲公司的会计分录,“长期股权投资”总科目须写明细科目。

(2)计算甲公司2011年1月5日后长期股权投资的账面价值。

一、资料 1.上海交电公司发生下列有关的经济业务: (1)9月30日,购进飞马公司的股票1000000股,占该公司有表决权股份的10%,并准备长期持有。该股票每股5元,另按交易金额的3‰支付佣金,1‰交纳印花税。款项一并签发转账支票支付。 (2)次年3月12日,飞马公司宣告将于3月27日发放上年度的现金股利,每股0.16元。该公司去年实现净利润2150000元。 (3)次年3月27日,收到飞马公司发放的现金股利160000元,存入银行。 (4)次年7月31日,飞马公司发生严重财务困难,每股市价下跌至4.50元,计提其减值准备。 (5)次年8月20日,出售飞马公司股票20000股,每股4.45元,另按交易金额的3‰支付佣金,1‰交纳印花税。收到出售净收入,存入银行。 2.上海五金公司发生下列有关的经济业务: (1)1月2日,从昌盛商厦股东中购入该商厦45%的股权,取得了对昌盛商厦的共同控制权。而对价付出资产的账面价值为3550000元,其中:固定资产1500000元,已提折旧100000元,其余2150000元签发转账支票付讫。 (2)1月3日,昌盛商厦接受本公司投资后,可辨认净资产公允价值为8000000元,按本公司享有45%的份额,调整长期股权投资。 (3)12月31日,昌盛商厦的利润表上的净利润为720000元。 (4)12月31日,昌盛商厦的资产负债表上因资本溢价因素增加了所有者权益200000元,按持股比例,确认应享有的份额入账。 (5)次年3月20日,昌盛商厦宣告将于3月30日按净利润的60%分配利润。 (6)次年3月30日,收到昌盛商厦分配来的利润,存入银行。 (7)次年9月30日,以480000元出售本公司持有昌盛商厦5%的股权,扣除交易费用2500元后,收到出售股权净收入477500元,存入银行。 二、要求 编制会计分录。

A.4.00

B.6.00

C.3.90

D.5.85