如果结果不匹配,请

如果结果不匹配,请

更多“合并会计报表的抵消分录应反映在企业正式的账簿中()”相关的问题

更多“合并会计报表的抵消分录应反映在企业正式的账簿中()”相关的问题

第1题

编制合并会计报表时,最常用的特殊方法是()。A.确定合并范围B.将抵消分录登记账簿C.调整账项,

编制合并会计报表时,最常用的特殊方法是()。

A.确定合并范围

B.将抵消分录登记账簿

C.调整账项,结账、对账

D.编制合并工作底稿

第2题

合并财务报表的编制程序包括( )。

A.对子公司个别报表进行调整

B.设置合并报表工作底稿

C.编制调整分录和抵消分录并记入工作底稿

D.计算合并财务报表各项目的合并金额,编制正式合并财务报表

第4题

某企业集团母公司将其生产的成本为 20000 元的产品按 26 000 元的价格出售给子公司,后者作为固定资产使用。在固定资产交易的当年,合并会计报表工作底稿中关于固定资产原价中包含的未实现内部销售利润的抵消分录为()

A.借:营业外收入 6 000贷:固定资产 6000

B. 借:营业收入 26000贷:营业成本 20000固定资产6000

C. 借:营业外收入 20000贷:固定资产原价 20000

D. 借:营业收入 26 000贷:营业戚本20000固定资产原价6 000

第7题

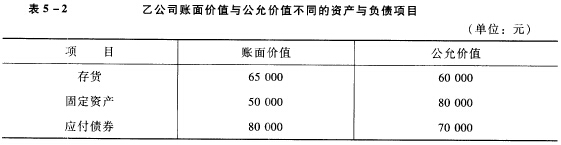

仍沿用第2题资料,假设2007年3月31日甲公司以现金150000元购买乙公司的全部股票。购买日甲公司与乙

公司的试算表资料,除甲公司的应收账款为55000元,乙公司的下列资产与负债项目,其账面价值与公允价值不同(见表5—2)外,其他均与上题相同。

点击查看答案

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

第10题

母公司将成本为5000元的产品以6200元的价格出售给予公司,于公司本期对集团外销售了40%,售价为300

0元,在编制合并财务报表时,抵消分录中应冲减的存货金额是()元。

点击查看答案

A.1200

B.720

C.600

D.1000