题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在()情况下,按完全成本法计算的税前净利润必然小于按变动成本法计算的税前净利润。

A.存货量减少

B.存货量增加

C.存货量不变

D.产品成本变动

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.存货量减少

B.存货量增加

C.存货量不变

D.产品成本变动

如果结果不匹配,请 联系老师 获取答案

更多“在()情况下,按完全成本法计算的税前净利润必然小于按变动成本…”相关的问题

更多“在()情况下,按完全成本法计算的税前净利润必然小于按变动成本…”相关的问题

A.完全成本法下的税前利润﹤变动成本法下的税前利润

B.完全成本法下的税前利润﹥变动成本法下的税前利润

C.完全成本法下的税前利润=变动成本法下的税前利润

D.无法确定

A.110000

B.5000

C.8000

D.3000

分别按完全成本法与变动成本法计算小列各项指标。

(1)单位产品成本。

(2)期间成本。

(3)销售成本。

(4)税前利润。

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

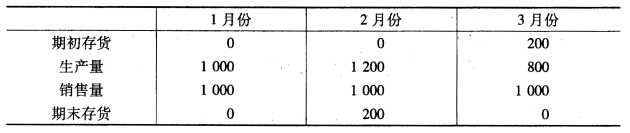

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

2.变动制造成本每单位30元。 3.固定制造费用每月为12 000元。 4.固定销售费用每月为15 000元。 5.单位产品售价为70元。 6.存货计价采用先进先出法。 [要求]分别按完全成本法、变动成本法计算各月份的营业利润。

A公司只生产一种产品,产品单位变动成本(包括直接材料、直接人工和变动制造费用)为6元,单位产品的售价为15元/件,每月固定制造费用为40 000元,单位产品的变动摊销成本为1元,固定管理费用为15 000元。已知月初无产成品存货,当月产量为10 000件,售出8 500件。 要求: (1)以完全成本法计算当月税前净利润,并在此基础上调整计算变动成本法下的净利润。 (2)以变动成本法计算当月税前净利润,并在此基础上调整计算完全成本法下的净利润。