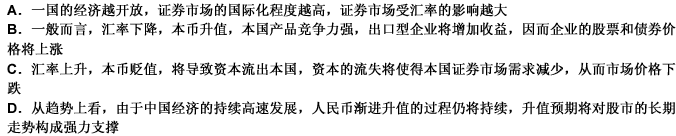

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

关于证券市场线,下列说法错误的是()。

A.市场组合M的方差可分解为:其中xiσiM可被视为投资比重为Xi的第i种成员证券对市场组合M的风险贡献大小的相对度量

B.记,β系数反映了证券或组合的收益水平对市场平均收益水平变化的敏感性,是衡量证券承担系统风险水平的指数

C.期望收益率[E(rM)-rF]可被视为市场对市场组合M的风险补偿,也即相当于对方差的补偿,于是分配给单位资金规模的证券i的补偿按其对作出的相对贡献应为:

D.β系数的绝对值越大(小),表明证券承担的系统风险越大(小)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“关于证券市场线,下列说法错误的是()。”相关的问题

更多“关于证券市场线,下列说法错误的是()。”相关的问题