题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司是一家上市公司,经股东大会批准,向其子公司(乙公司)的高级管理人员授予其自身的股票期权,对于上述股份支付,在甲公司和乙公司的个别财务报表中,正确的会计处理方法是()。

A.甲公司作为以权益结算的股份支付处理,乙公司作为以现金结算的股份支付处理

B.均作为以现金结算的股份支付处理

C.均作为以权益结算的股份支付处理

D.甲公司作为以现金结算的股份支付处理,乙公司作为以权益结算的股份支付处理

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司是一家上市公司,经股东大会批准,向其子公司(乙公司)的…”相关的问题

更多“甲公司是一家上市公司,经股东大会批准,向其子公司(乙公司)的…”相关的问题

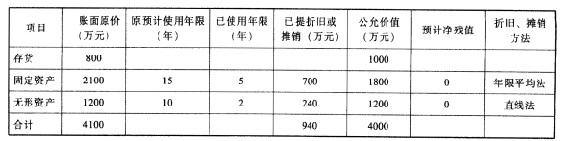

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求:

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求: