题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司2016年12月10日购入B公司15万股股票作为交易性金融资产,每股价格6元。2016年12月31日该股票的市价为每股7元.2017年3月1日B公司宣告发放现金股利3万元,3月15日A公司收到B公司分派的现金股利3万元。2017年6月30日该股票的市价为每股6.5元,则A公司至2017年6月30日累计确认的投资收益为()万元。

A.10.5

B.7.5

C.3

D.0

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.10.5

B.7.5

C.3

D.0

如果结果不匹配,请 联系老师 获取答案

更多“A公司2016年12月10日购入B公司15万股股票作为交易性…”相关的问题

更多“A公司2016年12月10日购入B公司15万股股票作为交易性…”相关的问题

国内乙公司2×17年12月10日以每股3美元的价格购入乙公司B股100万股作为金融资产(为了对比说明分类为其他权益工具投资和交易性金融资产),当日汇率为1美元=6.93元人民币,款项已付。2×17年12月31日,由于市价变动,当月购入的乙公司B股的市价变为每股2.8美元,当日汇率为1美元=6.94元人民币。2×18年1月10日,甲公司将所购乙公司B股股票按当日市价每股2.6美元全部售出,当日汇率为1美元=6.95元人民币。假定不考虑相关税费的影响。(注:其他权益工具投资处置时计入留存收益。)

资料:华夏实业股份有限公司发生以下业务: (1)2009年1月10日,购入B公司发行的公司债券,该笔债券于2007年10月1日发行,面值为6000万元,票面利率为5%,债券利息按年支付。该债券的公允价值为6325万元,公司将其划分为交易性金融资产,支付价款6400万元(其中包含已宣告发放的债券利息75万元),另支付交易费用50万元。2009年3月2日,公司收到该笔债券利息75万元。 (2)2009年6月30日,公司购买的该笔债券的市价为6380万元;2009年12月31日,公司购买的该笔债券的市价为6270万元。 (3)2010年3月2日,公司收到债券利息300万元。 (4)2010年4月10日,公司出售了所持有的B公司的公司债券,售价为6300万元。 要求:编制以上交易性金融资产从购入到处置的会计分录。

宏达公司2018-2019年发生以下投资业务:(1)2018年3月25日,从上海证券交易所二级市场购入乙公司股票50万股,将其划分为作为交易性金融资产,买价8元/股,相关税费3万元。(2)2018年6月30日该股票每股市价为12元。(3)2018年12月31日该股票市价11元/股。(4)2019年2月10日,乙公司宣布分派2018年度现金股利,每股0.5元。(5)2019年3月20日,宏达公司收到上述现金股利。(6)2019年5月13日宏达公司出售全部乙公司股票50万股,售价13元/股,相关税费4万元。要求:编制宏达公司上述交易性金融资产业务的会计分录。

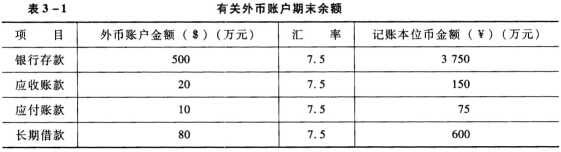

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

大华公司12月份发生如下外币业务(不考虑有关税费): (1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。 (2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。 (3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。 (4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。 (5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。 (6)12月31日,计提长期借款利息5万美元,利息尚未支付。当日的市场汇率为1美元=7.56元人民币。该项长期借款是在2007年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2007年1月1日已开始建造,2007年末尚未完工。 (7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。 要求: (1)编制上述业务的相关会计处理。 (2)计算期末汇兑损益并作出相关的账务处理。

甲公司有关资料如下: (1)甲公司于2006年7月12日从二级市场购入丁公司股票200万股,每股市价10元,手续费5万元;初始确认时,该股票划分为可供出售金融资产。甲公司至2006年12月31日仍持有该股票,该股票当时的市价为12元。2007年2月1日,甲公司将该股票售出,售价为每股13元,另支付交易费用5.5万元。 (2)甲公司于2006年1月1日支付价款1 028.244万元购入丙公司发行的3年期公司债券,该公司债券的票面总金额为1 000万元,票面利率4%,实际利率为3%,利息每年末支付,本金到期支付。甲公司将该公司债券划分为可供出售金融资产。2006年12月31日,该债券的市场价格为1 000.094万元。 (3)甲公司于2006年3月8日支付价款l 603万元(含交易费用3万元),购入乙公司发行的股票200万股,占乙公司有表决权股份的l%。甲公司将其划分为可供出售金融资产。 2006年5月12日,乙公司宣告发放现金股利3 000万元。 2006年5月20日,甲公司收到乙公司发放的现金股利。 2006年6月30日,该股票市价为每股8.2元。 2006年12月31日,甲公司仍持有该股票,当日该股票市价为每股7.8元。 2007年6月10日,甲公司以每股8.3元的价格将股票全部转让,支付交易费用3.2万元。 要求:对上述甲公司可供出售金融资产进行有关账务处理(假定不考虑其他因素)。

(一)交易性投资的核算

1.资料:甲公司发生下列经济业务:

(1)甲公司2007年3月1日以存出投资款购入乙公司发行在外的普通股股票20000股,作为交易性投资。每股买入价为8元,另支付税金和手续费1500元。假设2007年7月15日,乙公司宣告将于8月10日按每10股3元发放现金股利,股权截止日为8月5日。

(2)甲公司于2007年4月16日以存出投资款购入丙公司发行在外的普通股股票40000股,作为交易性投资。每股买入价为10.4元,其中0.4元为丙公司于4月1日宣告但尚未分派的现金股利,登记日为4月20日,股利发放日为4月25日。甲公司另付税金和手续费3200元。4月25日,甲公司收到丙公司发放的现金股利。

(3)甲公司于2007年4月6日以存出投资款120000元购入A公司于同年1月1日发行的三年期债券作为交易性投资。该债券年利率为6%,到期一次还本付息,另支付手续费1200元。

(4)甲公司2007年1月5日以银行存款128000元买入B公司于2005年1月1日发行的三年期债券作为交易性投资,其中已到期但尚未领取的债券利息为6000元。该债券按年付息,到期还本,利息发放日为1月10日,年利率为5%,票面金额为120000元。甲公司购买该债券时另支付相关税费1500元。2007年1月10日,甲公司收到了债券利息。

(5)2007年12月31日,甲公司拥有的交易性投资的公允价值与其账面余额的资料如表5-1所示,请作出公允价值变动的调整分录。

表5-1单位:元

|

(6)2008年1月10日,甲公司将乙公司股票全部出售,扣除相关税费后实际收到价款170000元。

2.要求:根据以上业务编制会计分录。

A.15000

B.11000

C.50000

D.61000

2012年5月10日,甲公司以1100万元购入乙公司股票100万股作为可供出售金融资产核算(含每股现金股利1元),另支付手续费5万元,款项已通过银行存款支付。2012年5月20日收到现金股利。2012年6月30日该股票每股市价为1l元。2012年8月10日,乙公司宣告分派现金股利,每股1元。2012年8月20日,甲公司收到分派的现金股利。至2012年12月31日,甲公司仍持有该可供出售金融资产,每股市价为12元。2013年1月3日以1300万元出售该可供出售金融资产。假定甲公司每年6月30日和12月31日对外提供财务报告。要求:

编制甲公司上述经济业务的有关会计分录。