题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司和乙公司不具有关联关系,2009年6月1日,甲公司以银行存款900万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元,则甲公司取得该长期股权投资的入账价值为()万元。

A.900

B.800

C.200

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.900

B.800

C.200

如果结果不匹配,请 联系老师 获取答案

更多“甲公司和乙公司不具有关联关系,2009年6月1日,甲公司以银…”相关的问题

更多“甲公司和乙公司不具有关联关系,2009年6月1日,甲公司以银…”相关的问题

案例要求:试分析甲、乙公司的会计处理与税法规定是否有差异存在。(金额单位用万元表示)

A.甲、乙承担连带赔偿责任

B.建设单位与甲有合同关系,应由乙承担赔偿责任

C.乙为实际施工人,应由乙承担赔偿责任

D.甲和乙承担按份赔偿责任

A.100

B.200

C.180

D.0

A.乙厂

B.甲厂法定代表人

C.乙厂法定代表人

D.甲厂

A.120

B.60

C.80

D.100

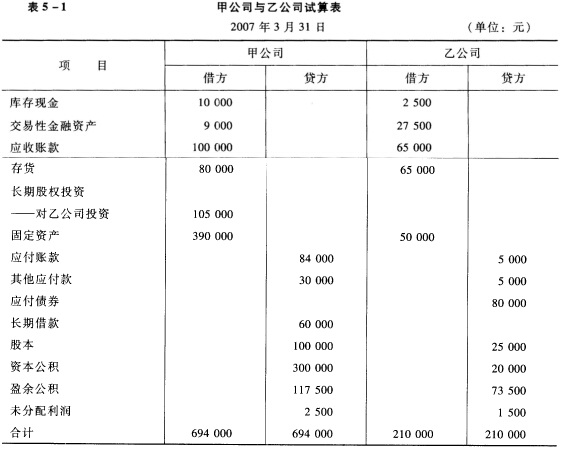

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

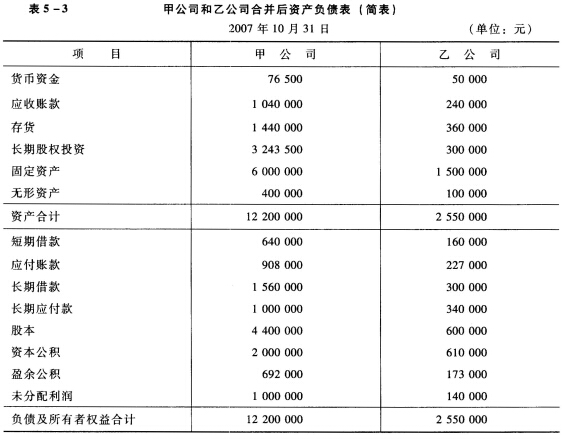

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

A.6名无关联董事出席,6票同意

B.7名无关联董事出席,7票同意

C.12名无关联董事出席,11票同意

D.8名无关联董事出席,5票同意

E.9名无关联董事出席,6票同意

2017年6月,甲、乙、丙、丁四人共同出资设立一家有限责任公司。下列行为不属于抽逃出资行为的是()。

A.甲利用关联交易将其出资转出去

B.乙虚构债权债务关系将其出资转出去

C.丙将出资款项转入公司账户验资后又转出去

D.丁制作虚假财务会计报表虚增利润进行分配

A.20

B.24.25

C.25

D.29.25