题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

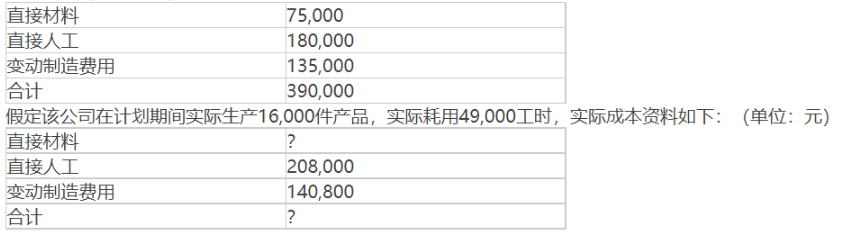

公司计划期间预计生产15000件甲产品,预计耗用直接人工45000工时,在此业务量水平下的标准成本资料如下:(单位:元)

公司计划期间预计生产15000件甲产品,预计耗用直接人工45000工时,在此业务量水平下的标准成本资料如下:(单位:元) 又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“公司计划期间预计生产15000件甲产品,预计耗用直接人工45…”相关的问题

更多“公司计划期间预计生产15000件甲产品,预计耗用直接人工45…”相关的问题