题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

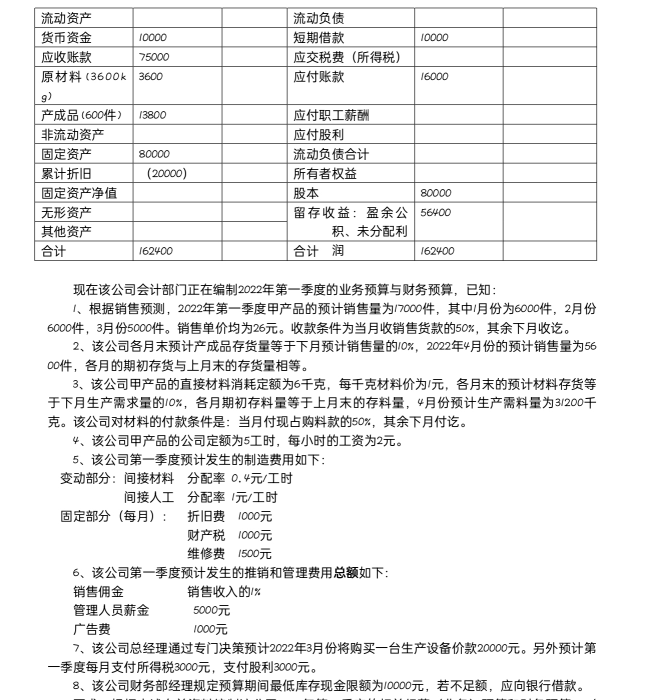

公司2021年12月31日简明的实际资产负债表如下:

公司2021年12月31日简明的实际资产负债表如下:

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

如果结果不匹配,请 联系老师 获取答案

更多“公司2021年12月31日简明的实际资产负债表如下:要求:根…”相关的问题

更多“公司2021年12月31日简明的实际资产负债表如下:要求:根…”相关的问题

A.2021年12月31日甲公司确认递延所得税负债会减少所得税费用50万元

B.2021年12月31日甲公司应确认递延所得税资产50万元

C.2022年12月31日甲公司应转回递延所得税资产50万元

D.2022年12月31日甲公司应确认递延所得税负债50万元

A.1500

B.1618.72

C.1528.30

D.1603.30

A.2021年12月31日应确认递延所得税负债50万元

B.2022年12月31日应确认递延所得税资产25万元

C.2022年12月31日应确认递延所得税资产75万元

D.2022年12月31日应转回递延所得税负债50万元

A.2020年11月30日

B.2020年12月31日

C.2021年1月31日

D.2021年3月1日

A.2020年11月30日

B.2020年12月31日

C.2021年1月31日

D.2021年3月1日

A.调整减少递延所得税资产10万元

B.调整减少应交所得税10万元

C.调整减少留存收益10万元

D.调整增加所得税费用5万元

A.200

B.66.67

C.0

D.-200

A.“资产减值损失”账户250万元

B.“公允价值变动损益”账户125万元

C.“其他综合收益”账户250万元

D.“其他综合收益”账户125万元

A.1022.31

B.1027.72

C.1036.27

D.1022.52

A.应纳税暂时性差异余额220万元

B.可抵扣暂时性差异余额220万元

C.可抵扣暂时性差异余额310万元

D.应纳税暂时性差异余额310万元

A.0

B.8

C.4.32

D.3.68