题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 110 应收账款 100 110 长期负债 110 120 存货 80 90 负债合计 210 230 流动资产合计 250 280 股东权益 240 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500根据以上资料,回答问题:下列关于资产负债表说法正确的是()

A.资产负债表是根据资产=负债+所有者权益这一恒等式编制的

B.表的左边为资产项,按资产重要性排列

C.它是一张动态会计报表

D.表的右边是按需偿还的先后顺序排列的

答案

答案

AD

解析:选项B错误资产项是按照变现能力的大小排列的;选项C错误资产负债表是静态的会计报表

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司结果化简的2006年度资产负债表(单位 :千万元)见下…”相关的问题

更多“某公司结果化简的2006年度资产负债表(单位 :千万元)见下…”相关的问题

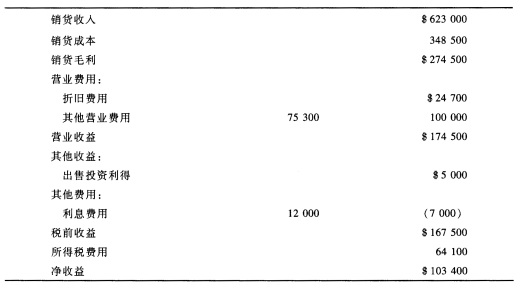

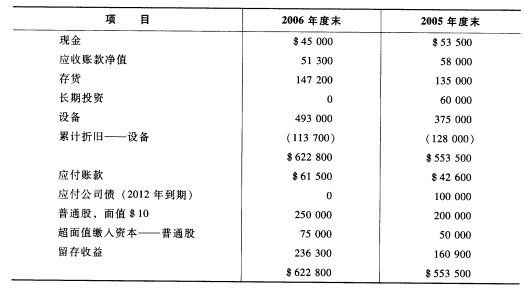

麦克思公司的2006年度收益表如下:

麦克思公司的2006年度收益表如下: 麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。

麦克思公司的2006年度其他相关资料如下: (1)原值为$39 000的设备,已提足折旧,废弃后无残值现金$157 000; (2)按面值赎回$100 000公司债; (3)发行5 000股普通股获取现金,每股发行价格为$15; (4)支付现金股利$28 000; (5)公司当年的收入全部为赊销收入。 要求:采用直接法编制麦克思公司2006年度的现金流量表。