题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某开发商于2012年通过竞拍的方式取得一宗商业用地使用权,用于建造购物广场。2015年该购物广场竣工通过验收,客户王强于2016年购买了该购物广场的商铺,那么截至2018年,剩余的土地使用年限为多少年()

A.34年

B.38年

C.44年

D.48年

答案

答案

A、34年

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.34年

B.38年

C.44年

D.48年

答案

A、34年

如果结果不匹配,请 联系老师 获取答案

更多“某开发商于2012年通过竞拍的方式取得一宗商业用地使用权,用…”相关的问题

更多“某开发商于2012年通过竞拍的方式取得一宗商业用地使用权,用…”相关的问题

A.个人通过招标、竞拍或其他方式购置债权后,通过相关司法或行政程序主张债权而取得的所得

B.个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入

C.职工个人将其以股份形式取得的拥有所有权的企业量化资产转让的收入

D.个人因各种原因终止联营,从合作项目的经营合作人处取得的赔偿金收入

(2012年)赵某系某高校退休教授,2011年下半年发生如下业务; (1)为某房地产开发企业提供建筑设计,取得建筑设计费400000元以及方案创意奖励50000元。 (2)将一套闲置住房对外出租,一次性预收全年租金30000元。 (3)将境内一套别墅转让,取得转让收入4800000元,该别墅于2006年5月购进,购进时支付价款2200000元,相关税费100000元。 (4)将2010年购买的有价证券通过证券交易机构出售,取得收入320000元,该证券的购买价为240000元。 (5)向新加坡某中介公司咨询投资业务,该公司不派人来华,以邮件、电话方式提供咨询服务,赵某支付给新加坡公司咨询费20000元,资料费1500元。 (6)将一项专利权转让给美国某企业,取得收入180000元。 根据上述资料,回答下列问题:

赵教授提供建筑设计劳务应缴纳营业税()元。

某居民企业于2012年转让了一台旧的电机生产设备(因达到使用年限而正常报废清理),取得转让收入80万元,该项设备净值为100万元。在不考虑增值税和其他税费的情况下,对该项业务的所得税处理正确的是()。

A.按80万元计入应纳税所得额,小得扣除设备净值100万元

B.资产转让损失20万元以专项申报方式向税务机关申报扣除

C.资产转让损失20万元以清单申报方式向税务机关申报扣除

D.不确认资产转让收入,允许扣除设备净值100万元

某市一家房地产开发公司,2012年发生业务如下:(1)3月份销售10年前建造的旧办公楼一栋。取得销售收入1200万元,双方签订了房屋销售合同;该办公楼的原值为1000万元。已提取折旧400万元。经评估机构评估,该办公楼成新度折扣率为3成,目前建造同样的办公楼需要1500万元;转让办公楼时向政府补缴土地出让金80万元,缴纳契税、过户手续费等共20万元。(2)通过竞拍取得一宗土地使用权,支付价款、税费合计6000万元,本年度占用土地的80%开发写字楼。开发期间发生开发成本4000万元;发生管理费用2800万元、销售费用1600万元、利息费用400万元(不能提供金融机构的证明)。9月份该写字楼竣工验收,10—12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得的收入为12000万元。12月。该房地产开发公司的建筑材料供应商催要材料价款,经双方协商,房地产开发公司用所开发写字楼总面积的1/5抵偿材料价款。剩余的1/5公司转为固定资产自用。(注:当地省政府规定,计算土地增值税时。房地产开发费用的扣除比例为10%)根据上述资料,回答下列问题:

该房地产开发公司计算转让旧办公楼土地增值税的增值额时,准予扣除项目的金额共计()万元。

试运用你所学过的公共政策理论或决策知识分析此项决策主要存在哪些问题?

某汽车制造企业为增值税一般纳税人。2012年3月,发生以下经济业务: (1)外购用于生产A型小汽车的钢材一批,全部价款已付并验收入库。从供货方取得的防伪税控系统开具的增值税专用发票上注明的增值税税额为18.7万元,该发票当月已经通过认证。 (2)外购用于装饰公司办公楼的建筑材料一批,全部价款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为3.4万元。当月已将该批建筑材料用于办公楼装饰。 (3)外购用于生产A型小汽车的配件一批,价款已付,从供货方取得防伪税控增值税专用发票上注明的增值税税额为51万元。供货方于3月16日将该批配件发出,但该企业本月未到税务机关认证发票。 (4)采取直接收款方式向甲汽车销售公司销售A型小汽车一批,已收到全部车价款(含增值税)760.5万元,给购车方开具了增值税专用发票,并于当日将“提车单”交给购车方自行提货。3月31日购车方尚未将该批车提走。 (5)采取托收承付方式向甲汽车销售公司销售A型小汽车一批,车价款(不含增值税)为300万元。该企业已将该批汽车发出并向银行办妥托收手续。3月31日该企业尚未收到该批车款。 已知:A型小汽车适用的消费税税率为5%,适用的增值税税率为17%。 该企业计算的3月份应纳增值税税额如下: 应纳增值税税额=760.5÷(1+17%)×17%-(18.7+3.4+51)=37.40(万元) 要求:根据上述资料,回答下列问题:

该企业关于3月份应纳增值税税额计算有哪些不正确之处?

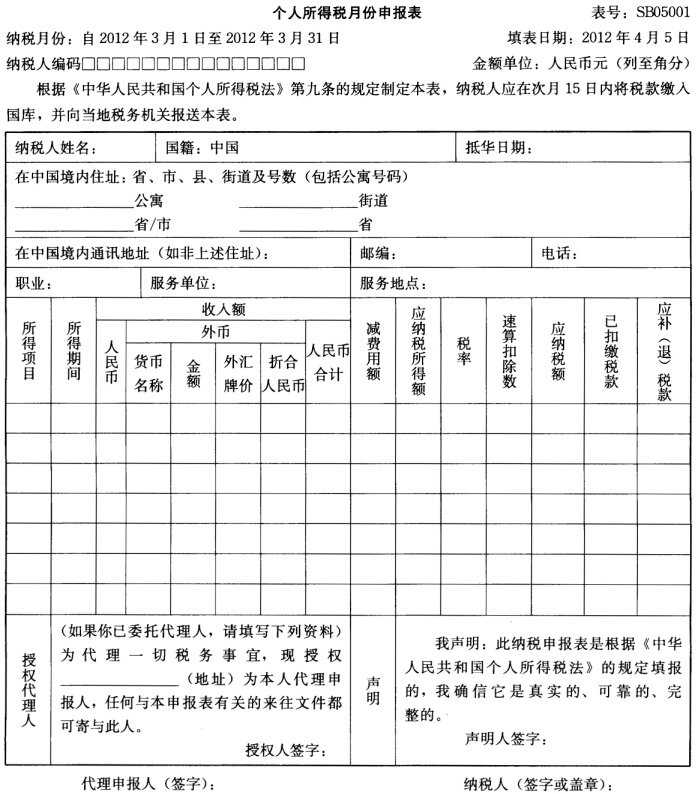

王某是我国著名的税收筹划专家,其供职于一家税务师事务所。王某2012年3月的收入情况如下: (1)从税务师事务所取得8000元的工资、薪金所得。 (2)在国内A上市公司担任独立董事,该月取得独立董事津贴3000元。 (3)取得在深交所挂牌上市的国内B公司分配的红利12000元。 (4)为C公司员工培训取得收入5000元。 税务师事务所、B公司在实际支付款项时均已代扣代缴王某应缴纳的个人所得税,A、C公司在支付王某报酬时未履行代扣代缴义务。 请计算,2012年3月王某应缴纳的个人所得税并填制个人所得税月份申报表。