题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

公司编制中期财务报告时,需要特殊考虑的会计信息质量规定有()。

A.有关性

B.可靠性

C.重要性

D.谨慎性

E.及时性

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.有关性

B.可靠性

C.重要性

D.谨慎性

E.及时性

如果结果不匹配,请 联系老师 获取答案

更多“公司编制中期财务报告时,需要特殊考虑的会计信息质量规定有()…”相关的问题

更多“公司编制中期财务报告时,需要特殊考虑的会计信息质量规定有()…”相关的问题

不确认、不披露或忽略某些信息对信息使用者产生误导 B.重要性程度的判断应当以预计年度的财务数据为基础 C.重要性程度的判断需要根据具体情况作具体分析和职业判断 D.在判断某一项目金额的重要性程度时,应当将项目的金额和性质结合起来一起考虑

A.财务报表的性质

B.被审计单位的性质

C.财务报表的目的

D.被审计单位管理层是否充分了解财务报告编制基础

A.企业在编制中期财务报告时,应当将中期视为一个独立的会计期间,并包括本中期以及年初至本中期末的财务数据

B.企业在编制中期财务报告时,所采用的会计政策不一定与年度财务报表所采用的会计政策一致

C.企业在编制中期财务报告时,除了编制本中期末资产负债表、本中期利润表和现金流量表之外,还需要提供前期比较财务报表

D.中期财务报告应当遵循重要性与可比性原则

A.中期财务报告是指以中期为基础编制的财务报告

B.中期财务报告包括月度财务报告、季度财务报告、半年度财务报告,也包括年初至本中期末的财务报告

C.编制中期财务报告时可以不包括现金流量表

D.中期财务报告附注可以适当简化,但至少应当披露中期财务报告准则规定的信息

企业在编制中期财务报告进行重要性程度判断时,应当以()为基础。

A.预计的年度财务数据

B.中期财务数据

C.预计的中期财务数据

D.上年度的年度财务数据

A.编制中期财务报告时的重要性应当以至中期末财务数据为依据,在估计年度财务数据的基础上确定

B.中期财务报告编制时采用的会计政策、会计估计应当与年度报告相同

C.对于会计年度中不均衡发生的费用,在报告中期如尚未发生,应当基于年度水平预计中期金额后确认

D.报告中期处置了合并报表范围内子公司的,中期财务报告中应当包括被处置子公司当期期初至处置日的相关信息

A.中期财务报告会计报表的附注应当以本中期期间为基础编制

B.中期会计计量应当以年初至本中期期末为基础进行

C.编制中期会计报告时应当以年度数据为基础进行重要性的判断

D.对于年度中不均匀发生的费用,在中期会计报告中应当采用预提或摊销的方法处理

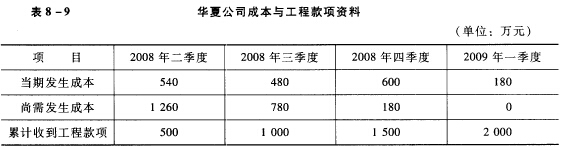

要求:计算该公司2008年各季度应确认的收入和毛利。

要求:计算该公司2008年各季度应确认的收入和毛利。