题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

<4>、2014年12月31日资产负债表中的存货项目金额是()元

A.1 500 000

B.400 000

C.397 000

D.1 189 600

答案

答案

C、397 000

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1 500 000

B.400 000

C.397 000

D.1 189 600

答案

C、397 000

如果结果不匹配,请 联系老师 获取答案

更多“、2014年12月31日资产负债表中的存货项目金额是()元”相关的问题

更多“、2014年12月31日资产负债表中的存货项目金额是()元”相关的问题

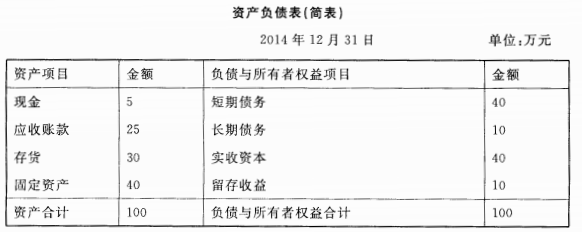

某公司2014年12月31日的资产负债表(简表)如下:

西南公司2014年的销售收入为12亿元,销售净利率为12%,现金股利支付率为45%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。经营销部门预测,公司2015年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。

要求计算2015年的下列指标:

(1)公司销售增长而增加的投资需求;

(2)公司销售增长而增加的负债融资量;

(3)公司销售增长情况下提供的内部融资量;

(4)公司新增外部融资需要量。

115

405

365

105

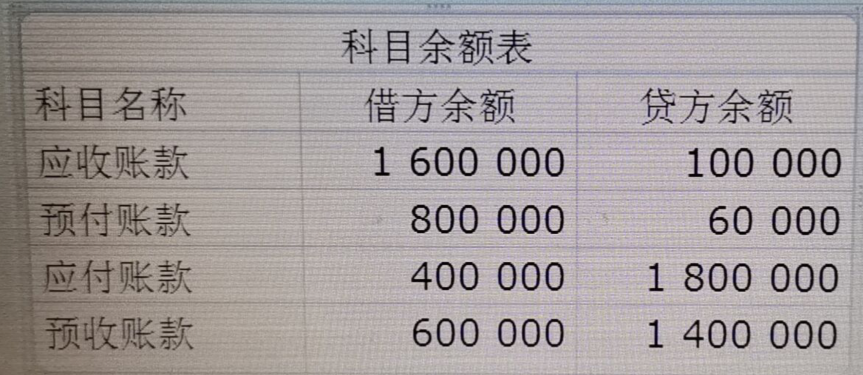

南天公司2014年12月31日结账后有关科目余额如表所示:

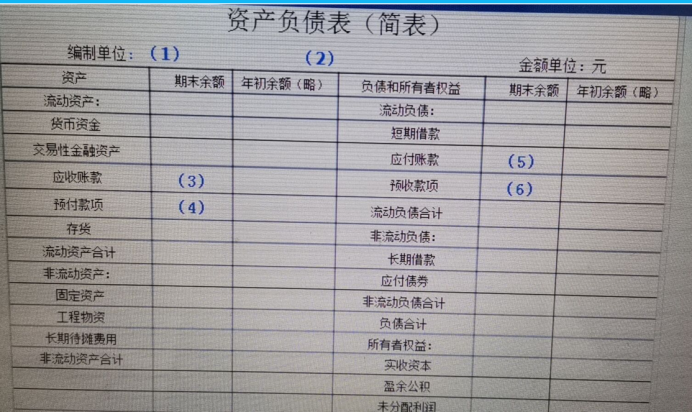

请根据以上内容匹配资产负债表相应位置应填写的信息。

1.编制单位()

2.编制日期()

3.应收账款期末余额()

4.预付款项"期末余额()

5.应付账款"期末余额()

6.预收款项”期末余额()

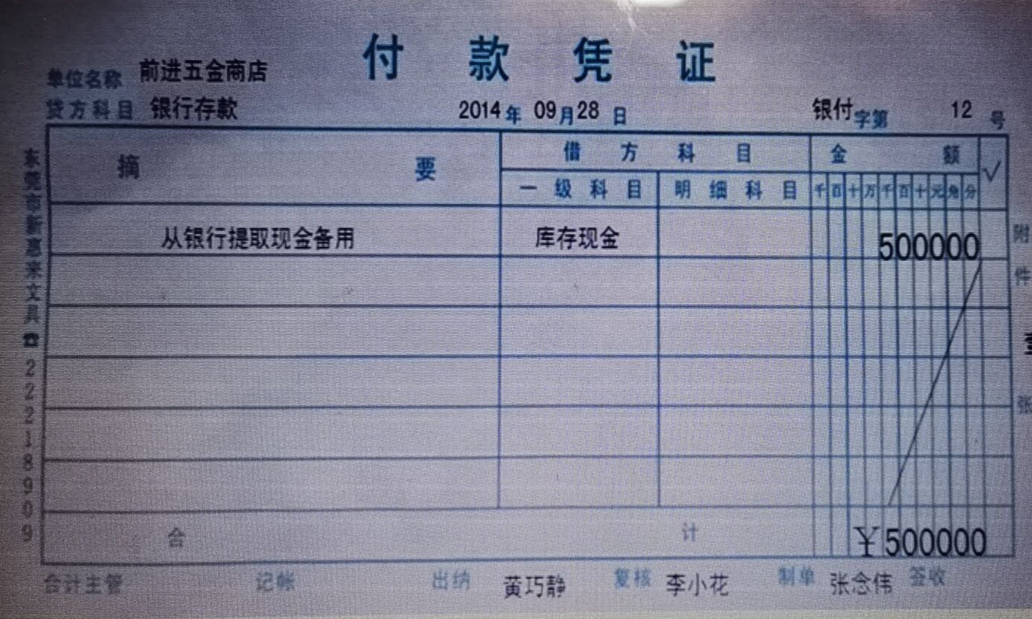

1.记账日期()

2.凭证种类()

3.凭证号()

4.业务摘要()

5.对方科目()

6.金额()

7.借贷方向()

8.余额()

A.调整2013年12月31日利润表及所有者权益变动表相关项目

B. 按照调整事项处理原则调整以前年度损益和其他相关项目

C. 调整2013年12月31日现金流量表正表相关项目

D. 调整2013年12月31日资产负债表相关项目

A.180

B.1620

C.1800

D.2000

15

50

135

150

A.“预计负债”项目调增200万元

B.“预计负债”项目调减1000万元;“其他应付款”项目调增1200万元

C.“预计负债”项目调增200万元;“其他应付款”项目调增1200万元

D.“预计负债”项目调减1200万元;“其他应付款”项目调增200万元

A.2014年3月20日一项未决诉讼结案,H公司支付赔偿款200万元,在2013年12月31日H公司已为该未决诉讼计提预计负债150万元

B. 2014年4月15日H公司证实某项资产在资产负债表日已经发生了减值

C. 2014年2月20日,公司董事会制订并批准了2013年度现金股利分配方案

D. 2014年2月25日H公司从银行借款100万元

甲公司2015年有关交易或事项资料如下:

(1)2015年12月31日税前会计利润5000万元,所得税税率为25%。甲公司全年实发工资、薪金200万元,职工福利费30万元;经查,甲公司当年营业外支出中有12万元为税收滞纳金;管理费用中有2万元为合同违约金;本年收到的国债利息收入20万元; 税法规定,企业发生的合理的工资、薪金支出准予据实扣除;企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。

(2)甲公司递延所得税负债年初数为40万元,年末数为50万元,递延所得税资产年初数为25万元,年末数为20万元。

(3)年初未分配利润为贷方余额500万元;按净利润的10%提取法定盈余公积。2015年12月31日股本为5000万元(每股面值1元),股东大会批准了2015年度利润分配方案,按每10股2元发放现金股利。

(4)2015年12月31日,在财产清查中发现2014年购入的一台设备尚未入账,重置成本为30万元。(假定与其计税基础不存在差异,不考虑相关税费)

要求:不考虑其他因素,根据上述资料,回答下列问题。

(1)2015年12月31日,甲公司应交所得税为()万元。

A.1248.5

B.1249

C.1250

D.1245

(2)2015年12月31日,甲公司所得税费用为()万元。

A.1263.5

B.1264

C.1255

D.1250

(3)2015年12月31日,甲公司可供分配利润为()万元。

A.4236.5

B.4236

C.4245

D.4250

(4)2015年,盈余公积的发生额为()万元。

A.373.65

B.376.65

C.323.65

D.500

(5)2015年12月31日,资产负债表“未分配利润”项目金额为()万元。

A.2862.85

B.3236.5

C.3812.85

D.2889.85

A.季度平均值=(季初值+季末值)/2

B.全年季度平均值=全年各季度平均值之和/4

C.(年初值+年末值)/2

D.12月31日资产负债表日数值

A.100000

B.118170

C.117000

D.119340