题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料: 某公司有A、B两个投资方案可供选择,两方案的收益率及其概率分布如下表。假设A方案的风险报酬

资料:

某公司有A、B两个投资方案可供选择,两方案的收益率及其概率分布如下表。假设A方案的风险报酬系数为5%,A方案的风险报酬系数为6%。

.jpg)

[要求]

(1)计算两方案报酬率的预期值;

(2)计算两方案的标准差;

(3)计算两方案的变化系数;

(4)根据计算结果作出评价。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

资料:

某公司有A、B两个投资方案可供选择,两方案的收益率及其概率分布如下表。假设A方案的风险报酬系数为5%,A方案的风险报酬系数为6%。

[要求]

(1)计算两方案报酬率的预期值;

(2)计算两方案的标准差;

(3)计算两方案的变化系数;

(4)根据计算结果作出评价。

如果结果不匹配,请 联系老师 获取答案

更多“资料: 某公司有A、B两个投资方案可供选择,两方案的收益率及…”相关的问题

更多“资料: 某公司有A、B两个投资方案可供选择,两方案的收益率及…”相关的问题

某公司下设A、B两个投资中心,部分资料见表8—3。

| 表8—3 投资中心资料 | |||

| 投资中心 | A中心 | B中心 | 总公司 |

| 营业利润(元) 经营总资产平均占用额(元) 总公司规定的最低投资报酬率 | 100000 2000000 10% | 450000 3000000 10% | 550000 5000000 |

现有两个追加投资的方案可供选择:

方案一:若A中心追加投入1500000元经营资产,每年将增加120000元营业利润。

方案二:若B中心追加投入2000000元经营资产,每年将增加290000元营业利润。

要求:

某公司有A、B、C、D四个投资项目可供选择,其中A与D是互斥方案,有关资料见表6-2。

| 表6-2 A、B、C、D方案资料表金额单位:元 | |||

| 投资项目 | 原始投资 | 净现值 | 净现值率/% |

| A | 120000 | 67000 | 56 |

| B | 150000 | 79500 | 53 |

| C | 300000 | 111000 | 37 |

| D | 160000 | 80000 | 50 |

要求:

某公司下设A、B两个投资中心,有关资料如表13—4所示。

.jpg) 现有两个追加投资方案可供选择: 第一,若A中心追加投资1500000元,每年将增加120000元利润; 第二,若B中心追加投资2000000元,每年将增加290000元利润。 假定资金供应有保障。剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。 要求: (1)计算追加投资前A、B两中心以及总公司投资报酬率和剩余收益指标。 (2)计算A中心追加投资后该中心以及总公司的投资报酬率和剩余收益指标。 (3)计算B中心追加投资后该中心以及总公司的投资报酬利润率和剩余收益指标。 (4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性。并据此评价该指标。 (5)根据剩余收益指标。分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

现有两个追加投资方案可供选择: 第一,若A中心追加投资1500000元,每年将增加120000元利润; 第二,若B中心追加投资2000000元,每年将增加290000元利润。 假定资金供应有保障。剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。 要求: (1)计算追加投资前A、B两中心以及总公司投资报酬率和剩余收益指标。 (2)计算A中心追加投资后该中心以及总公司的投资报酬率和剩余收益指标。 (3)计算B中心追加投资后该中心以及总公司的投资报酬利润率和剩余收益指标。 (4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性。并据此评价该指标。 (5)根据剩余收益指标。分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

某公司2009年有关资料如下:

.jpg) 公司2009年的销售收入为10000万元,销售净利率为10%,2009年分配的股利为800万元,如果2010的销售收入增长率为20%,假定销售净利率仍为10%,所得税税率为40%,公司采用的是固定股利比例政策。 (1)预计2010的净利润及其应分配的股利; (2)按销售百分率分析法预测2010需从外部追加的资金; (3)若从外部追加的资金,有两个方案可供选择:A以每股市价50元发行普通股股票; B发行利率为9%的公司债券,计算A、B两个方案的每股利润无差别点(假设追加投资不会影响原有其他条件); (4)若预计息前利润为3000万元,确定公司应选用的筹资方案。

公司2009年的销售收入为10000万元,销售净利率为10%,2009年分配的股利为800万元,如果2010的销售收入增长率为20%,假定销售净利率仍为10%,所得税税率为40%,公司采用的是固定股利比例政策。 (1)预计2010的净利润及其应分配的股利; (2)按销售百分率分析法预测2010需从外部追加的资金; (3)若从外部追加的资金,有两个方案可供选择:A以每股市价50元发行普通股股票; B发行利率为9%的公司债券,计算A、B两个方案的每股利润无差别点(假设追加投资不会影响原有其他条件); (4)若预计息前利润为3000万元,确定公司应选用的筹资方案。

某公司准备购入一设备以扩充生产能力,现有甲、乙两个方案可供选择,有关资料如下:

(l)甲方案需固定资产投资30000元,建设期为零,设备使用寿命5年,采用直线法计提折旧,5年后设备无残值,5年中每年销售收入为15000元,每年的,经营成本为5000元。

(2)乙方案需固定资产投资36000元,建设期为零,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,经营成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,投产时另需垫付营运资金3000元。

(3)该公司适用的所得税税率为25%,资本成本率为10%。

【要求】

(1)计算两个方案的所得税后净现金流量:

(2)计算两个方案的净现值;

(3)计算两个方案的静态投资回收期。

该公司应选择哪一投资方案,为什么?

投资60万元,年经营成本12万元。两个方案的年均收入均为30万,设基准投资回收期为5年,若采用投资回收期法和增量投资回收期法比选,公司应采用哪个方案?

某公司决定进行一项投资,现有A、B两个方案可供选择,设贴现率为10%,有关数据如下:

| 期间 | A方案 | B方案 | ||

| 净收益(元) | 现金净流量(元) | 净收益(元) | 现金净流量(元) | |

| 0 | (15000) | (10000) | ||

| 1 | 1900 | 12000 | (1900) | 1300 |

| 2 | 3500 | 13500 | 3300 | 5800 |

| 3 | 3300 | 5800 | ||

| 合计 | 5400 | 10 500 | 4700 | 2900 |

[要求]试利用净现值分析出最佳方案

A.采用净现值法进行比选,方案B最佳

B.采用差额投资内部收益率法进行比选,方案A最佳

C.采用净年值法进行比选,方案B最佳

D.采用净现值法、内部收益率法和净年值法,比选结果一致

要求:

(1)计算两个方案的每股盈余。

(2)计算两个方案的每股盈余无差别点的息税前利润。

(3)根据计算结果选择筹资方案。

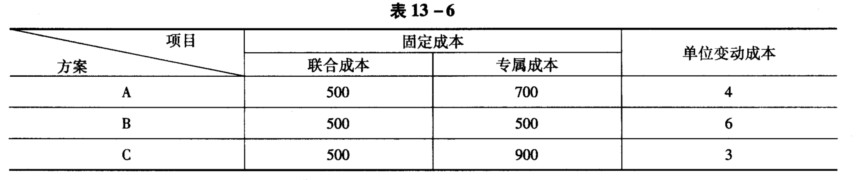

某公司计划生产甲产品,有A、B、C三个不同的/jn-r方案可供选择。有关资料如表13—6所示。

要求: (1)确定A、B、C三个方案各自的最优产量区间; (2)如果预计甲产品生产160件.哪个加工方案为最优方案。

要求: (1)确定A、B、C三个方案各自的最优产量区间; (2)如果预计甲产品生产160件.哪个加工方案为最优方案。