题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审计。在实施审计程序的过程中,需要对以下情况做出判断,请代为形成正确的结论。企业发生销售退回时,不论销售退回的商品是本年销售的还是以前年度销售的,均应冲减本年度的销售收入与销售成本。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审…”相关的问题

更多“王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审…”相关的问题

A.润都公司财务部门提供的财务资料,包括其与华清公司签订的销售合同及产品出库单

B.华清公司财务经理对欠润都公司的货款情况作了专门录音,制成光盘后直接快递给李涛

C.由前往华清公司催款的小王带回的华清公司总经理亲笔签名并在封口盖章的亲笔信

D.由华清公司财务经理向李涛注册会计师发出、并由李涛亲自接收的有关该笔货款的电邮

A.与管理层进行书面沟通

B.在财务报表的附注中进行充分披露

C.在工作底稿中详细记载

D.运用重要性原则划分

B.在对Z公司2018年度会计报表进行审计时,通过了解和对内部控制测试,发现Z公司的各项内部控制政策和程序都比较健全有效,于是将其控制风险评估为低水平,并实施相对简略的实质性测试程序,抽取的样本量也大为减少,致使Z公司一项虚构的销售业务没有查出来

C.于事先预计的审计时间与实际时间发生重大偏差,致使注册会计师没有按照约定时间向Z公司董事会提交审计报告,迟了一天

D.由于Z公司预计将于2019年6月份发行可转换债券,因此董事会请求王豪和李明审计不要太严格,基于L会计师事务所和Z公司之间长期友好的合作关系,两人没有太过为难Z公司,出具了标准的无保留意见审计报告,于是Z公司按照正常程序发行了可转换债券,但发行可转换债券后不过一年却发生了Z公司大量负债,无法持续经营的情况,事实是Z公司在2018年向其关联企业取得了大量借款,但未予入账,这一情况王豪和李明都从审计过程中获取了相关信息,但由于立刻得到了董事会的特别提请而没有实施进一步的审程序

A.L公司建立了比较完善的固定资产处置制度,且2004年度发生的处置业务没有对当期损益产生重大影响,A注册会计师决定不再对固定资产处置业务进行实质性测试

B.L公司的固定资产没有按类别、使用部门、使用状况等进行明细核算,A注册会计师决定减少与之相关的控制测试,并加大实质性测试的样本量

C.L公司建立了比较完善的固定资产定期盘点制度,于2004年12月31日对固定资产进行全面盘点,并根据盘点结果进行了相关会计处理,A注册会计师决定适当减少抽查L公司固定资产的样本量

D.L公司2004年度固定资产的实际增减变化与固定资产年度预算基本一致,A注册会计师决定减少对固定资产增减变化进行实质性测试的样本量

A.利用A公司的账簿记录确认C材料的账面价值

B.如果C材料的金额占流动资产的比例较大,甲注册会计师应当考虑实施存货监盘或利用其他注册会计师的工作

C.将C材料纳入存货的监盘范围

D.向B公司实施函证

A.按月盘点现金,做到账实相符

B.当日收入现金及时送存银行

C.加强对货币资金业务的内部审计

D.收支与记账岗位分离

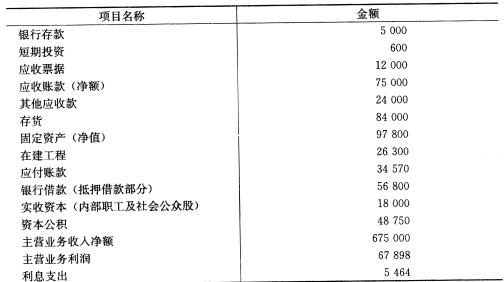

北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)2007年度财务报表进行审计的过程中,获取的公司2007年12月31日的相关会计记录资料如下(单位:万元):

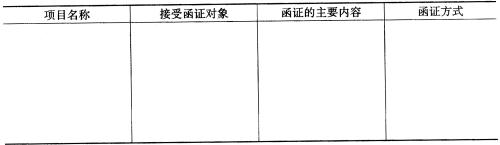

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?