题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

已知市场投资组合的预期收益率和标准差分别是14%和20%,无风险收益率为8%,某投资者将自有资金100万中的40万投资于无风险资产,其余的资金全部投资于市场组合,则下列结论正确的有()。

A.该投资组合的预期收益率为11.6%

B.该投资组合的标准差为12%

C.资本市场线的斜率为0.3

D.该投资组合的风险溢价为3.6%

E.该投资组合的投资者没有进行杠杆交易

F.该投资组合的投资者正在进行杠杆交易

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知市场投资组合的预期收益率和标准差分别是14%和20%,无…”相关的问题

更多“已知市场投资组合的预期收益率和标准差分别是14%和20%,无…”相关的问题

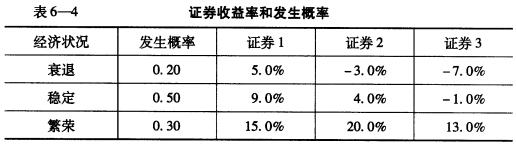

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。