题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

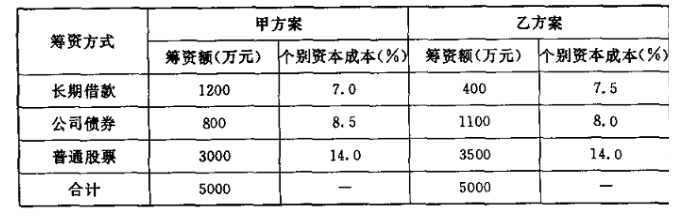

某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案

其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

如果结果不匹配,请 联系老师 获取答案

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

更多“某公司在初创时拟筹资5000万元,现有甲、乙两个备选融资方案…”相关的问题

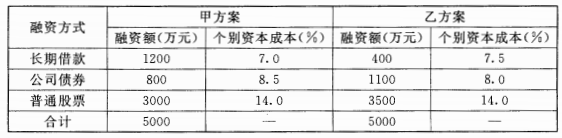

要求:

(1)计算该公司甲乙两个筹资方案的综合资本成本;

(2)根据计算结果选择筹资方案.

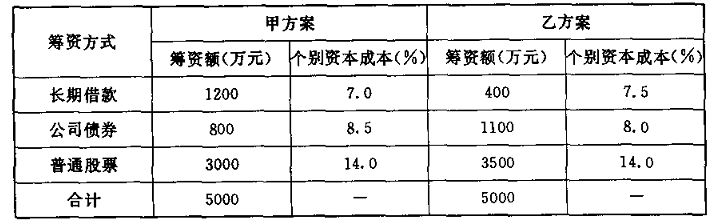

某公司在初创时拟融资 5000 万元,现有甲、乙两个备选融资方案。有关资料经测算列入下表,甲、乙方案其他相关情况相同。

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2) 根据计算结果选择融资方案。

| 筹资方式 | 筹资方案A | 筹资方案B | ||

| 筹资额(万元) | 个别资本成本(%) | 筹资额(万元) | 个别资本成本(%) | |

| 长期借款 公司债券 普通股票 合计 | 80 120 300 500 | 7.0 8.5 14.0 — | 110 40 350 500 | 7.5 8.0 14.0 — |

[要求] 试测算A、B两个筹资方案的综合资本成本并据以选择筹资方案。

已知某公司当前资本结构如表5-16所示:因生产发展需要,公司年初准备增加资金5000万元,现有两个筹资方案可供选择:甲方案为增发2000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%

的公司债券5000万元。假定股票与债券的发行费用均可忽略不计;该公司适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)如果公司的固定性经营成本为2000万元,计算处于每股收益无差别点时乙方案的财务杠杆系数、经营杠杆系数和总杠杆系数。

(3)如果公司预计息税前利润为2400万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为3200万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润比每股收益无差别点增长10%,计算采用乙方案时该公司每股收益的增长幅度。

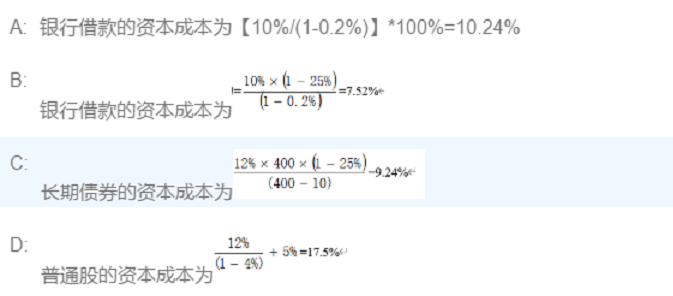

甲项目投资额为100万元,资本收益率为10%;

乙项目投资额为200万元,折现率为13%和14%的时候,净现值为4.7253万元和-7.2365万元。

甲项目有两个筹资方案:A方案,发行票面利率为11%的期限为3年的债券,年末付息,到期还本;B方案,增发普通股。

要求:

要求:

是增发普通股50万股,每股发行价为15元;另一个是平价发行公司债券750万元,债券年利率为12%,所得税税率为30%。

要求:

(1)计算两种筹资方式的每股利润无差异点。

(2)如果该公司预期息税前利润为400万元,对两筹资方案作出择优决策。

某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率10%,筹资费率2%;按面值发行优先股800万元,股息率12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税率为25%。(计算结果保留至0.01%)

要求:(1)计算债券、优先股、普通股的个别资金成本。

(2)计算该企业的综合资金成本。

A公司拟添置一套市场价格为5000万元的设备,因此需要筹集资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为1.5,当前一年期国债利率为4%,市场平均投资收益率为8%。

(2)发行债券。该债券期限5年,票面利率9%,按面值发行,每年付息一次。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)计算发行债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案