题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

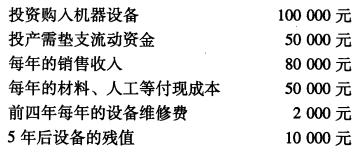

指标计算 SS公司2008年的现金净流量相关资料见表7—1。 另外,该公司2008年的流动负债,

指标计算 SS公司2008年的现金净流量相关资料见表7—1。

另外,该公司2008年的流动负债,长期负债分别为1 000万元、500万元,支付现金股利280万元,支付利息160万元,2008年到期债务本金为300万元,用于资本性支出700万元,实现利润2 800万元,所得税税率为40%,经营活动产生的现金流人量为2 000万元。 要求: (1)根据上述资料分别计算现金毛利率(现金/流动负债),从现金净流量的组成观察分析该公司所处的发展时期和竞争实力。 (2)根据上述资料计算现金充分性比率[现金净流量/(债务偿还额+支付股利额+资本性支出额)],并分析该公司的支付能力。 (3)根据上述资料计算盈余现金保障倍数(经营活动净现金流量/净利润),并对该公司的净收益质量进行分析评价。

另外,该公司2008年的流动负债,长期负债分别为1 000万元、500万元,支付现金股利280万元,支付利息160万元,2008年到期债务本金为300万元,用于资本性支出700万元,实现利润2 800万元,所得税税率为40%,经营活动产生的现金流人量为2 000万元。 要求: (1)根据上述资料分别计算现金毛利率(现金/流动负债),从现金净流量的组成观察分析该公司所处的发展时期和竞争实力。 (2)根据上述资料计算现金充分性比率[现金净流量/(债务偿还额+支付股利额+资本性支出额)],并分析该公司的支付能力。 (3)根据上述资料计算盈余现金保障倍数(经营活动净现金流量/净利润),并对该公司的净收益质量进行分析评价。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“指标计算 SS公司2008年的现金净流量相关资料见表7—1。…”相关的问题

更多“指标计算 SS公司2008年的现金净流量相关资料见表7—1。…”相关的问题