题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司于2005年3月23日购进B公司一批价值为350000元的原材料,增值税额59500元,支付运输费4500元。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“A公司于2005年3月23日购进B公司一批价值为350000…”相关的问题

更多“A公司于2005年3月23日购进B公司一批价值为350000…”相关的问题

A.自2021年2月10日至2023年2月10日

B.自2021年3月20日至2023年3月20日

C.自2021年3月23日至2021年9月23日

D.自2021年3月23日至2021年6月23日

A.11

B.12

C.11. 88

D.11. 76

一、资料 1.上海服装公司3月下旬发生下列经济业务: (1)21日,签发现金支票,提取现金900元。 (2)22日,销售商品收入35000元,增值税销项税额5950元,收到转账支票,当即存入银行。 (3)23日,购进商品货款27000元,增值税进项税额4590元,已验收入库,款项当即以转账支票付讫。 (4)23日,购进包扎商品用尼龙带,价款600元,增值税进项税额102元,款项以现金付讫。 (5)24日,销售商品收入现金14040元,其中:货款12000元,增值税销项税额2040元。 (6)24日,将销货现金收入14040元解存银行。 (7)25日,以现金支付销售商品装卸费120元,电话费256元。 (8)25日,签发现金支票900元,拨付总务部门备用金定额。 (9)26日,签发现金支票1078元,提取现金以补足库存限额。 (10)27日,收到银行转来专用托收凭证,支付本月份房租3960元。 (11)28日,签发转账支票支付前欠沪东工厂账款30420元。 (12)29日,以现金支付保险箱修理费129元。 (13)30日,销售商品收入32760元,其中:货款28000元,增值税销项税额4760元,收到转账支票存入银行。 (14)31日,总务部门送来报销发票,其中:清扫费120元,账页96元,快递费150元,市内交通费75元,招待客户费350元。经审核无误,当即以现金补足其备用金定额。 2.3月20日有关账户余额如下:库存现金300元银行存款126580元 二、要求

根据“资料1”,编制会计分录。

自2012年2月10日至2014年2月10日

自2012年3月20日至2014年3月20日

自2012年3月23日至2012年9月23日

自2012年3月23日至2012年6月23日

B公司于2005年4月10日向甲银行提示承兑的时间是否符合法律规定?并说明理由。

资料1

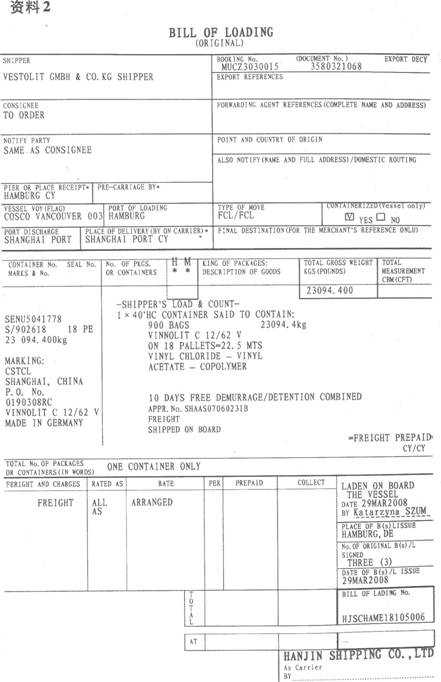

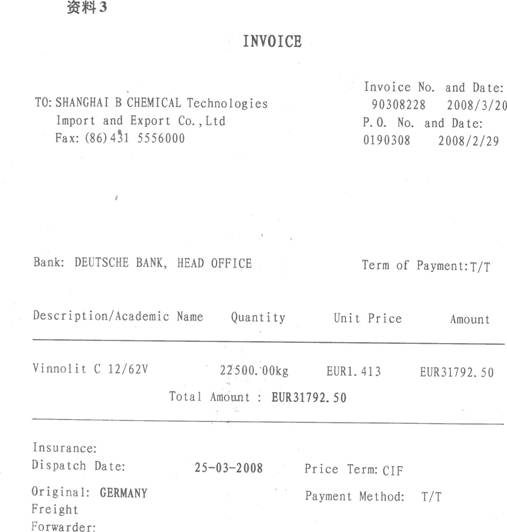

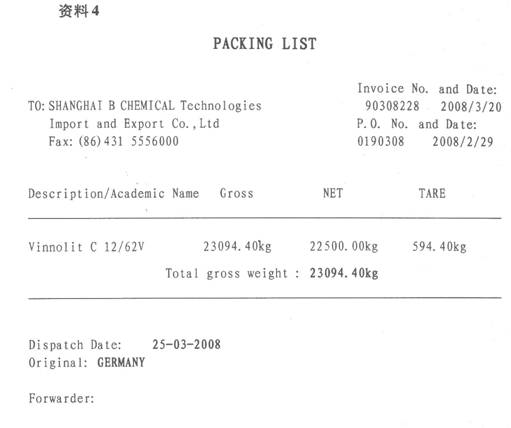

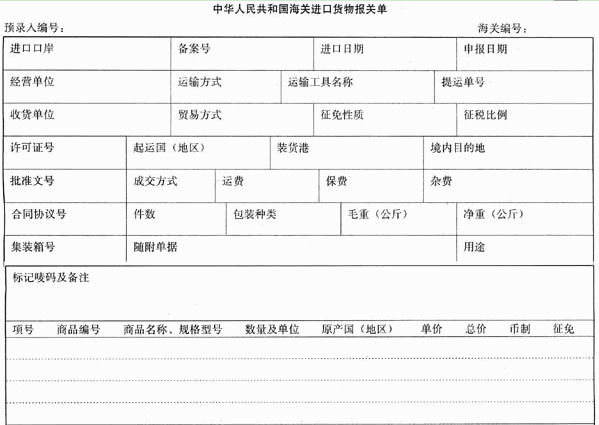

上海A表面技术有限公司(310491XXXX)委托上海B化工技术进出口公司(310191XXXX)从境外购进粉状氯乙烯一乙酸乙烯共聚物(氯乙烯88%,醋酸乙烯酯12%;法定计量单位:千克;属法定检验检疫商品),规格为VINNO1ITC12/62V,用做加工生产PVC车底涂料的主要材料,重22.5吨,用纤维无纺布袋装,包装规格为25千克/袋。该批货物于2008年4月23日运至上海浦江码头申报进境。该公司于4月24日委托上海D报关公司(310298XXXX)向上海海关(2200)隶属的浦江海关(2201)办理货物的进口手续。该批货物进口后交由A公司下属的上海C涂料制造公司(311121XXXX)进行生产。

注:集装箱自重4600千克。

请根据以上资料,选择以下栏目正确选项:

第 112 题 “进口口岸”栏:

A.上海海关

B.上海海关2200

C.浦江海关

D.浦江海关2201

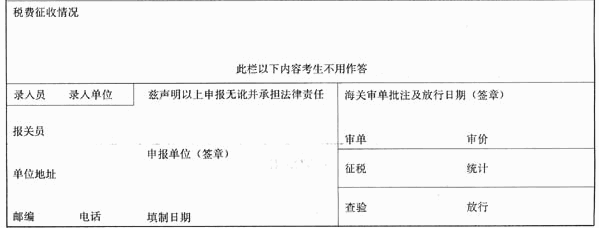

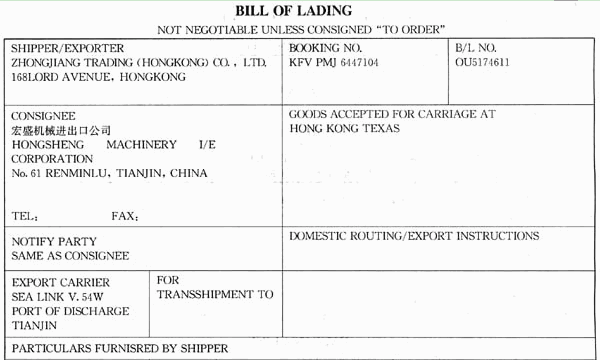

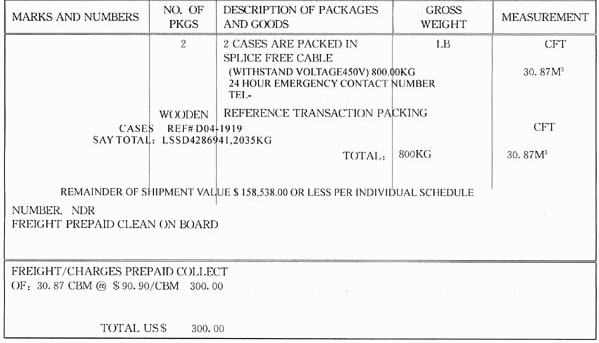

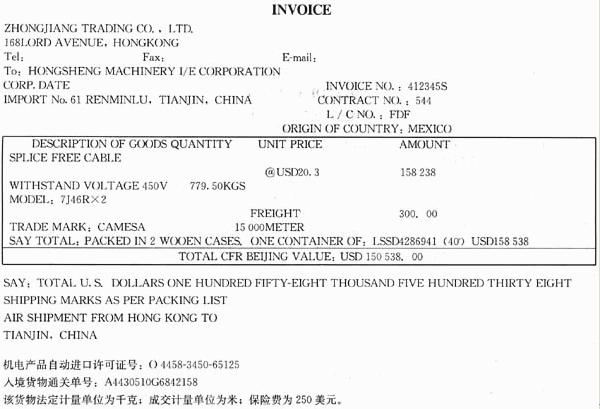

(一)宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“进口日期”栏应填写()。

A.051224

B.041025

C.20050103

D.20060305

江苏××××纺织纤维公司(320291××××)凭编号为06-09-11160000的纺织品临时出口许可证报关,向香港出口一批粘棉纱,该批货物计划于2006年3月25日装“DANH BHUM/S009”出口。运费500美元,保费率0.25%。由上海××集装箱有限公司(311298××××)于2006年3月23日向上海海关申报。货物法定计量单位:千克。