根据题目所给出的企业资料,写出会计分录,凡能明确明细科目的,应在分录中列出。

某企业2007年3月份发生下列经济业务:

1.3月2日,企业购买办公用品240元,以银行存款支付。

2.3月4日,企业收到欣欣公司投入机器设备一台,双方协商按账面原始价值125000元入账。

3.3月4日,企业购进甲材料一批,价款80000元,增值税进项税额13600元,运杂费400元,材料已验收入库,款项用银行存款支付。

4.3月5日,企业收到立达工厂前欠货款23400元存入银行。

5.3月8日,企业以银行存款支付前欠供应单位大华公司的购料款28900元。

6.3月9日,企业购入甲、乙两种材料。其中甲材料200千克,单价90元;乙材料300千克,单价40元,增值税进项税额5100元。甲、乙两种材料已运达企业但尚未验收入库,款项已用银行存款支付。

7.3月10日,企业以银行存款支付上述甲、乙两种材料的运杂费500元。(运杂费按材料重量比例在甲、乙两种材料之间进行分配)

8.3月12日,上述购入的甲、乙两种材料验收入库。

9.3月13日,企业本月共发出甲材料51200元,其中生产A产品耗料30000元,生产B产品耗料18000元。车间一般耗料2000元,行政管理部门耗料1200元。

10.3月15日,企业结算本月应付职工工资60500元,其中生产A产品工人工资27000元,生产B产品工人工资18000元,车间管理人员工资4000元,行政管理人员工资11500元。

11.3月15日,企业按工资总额的14%提取职工福利费。

12.3月18日,企业预提本月应负担短期借款利息700元。

13.3月19日,企业计提本月固定资产折旧5600元,其中车间用固定资产折旧3900元,行政管理部门用固定资产折旧1700元。

14.月末,计算并结转本月发生的制造费用(制造费用按生产工时比例分配。A产品生产工时6500小时,B产品生产工时3500小时)。

15.已知该企业月初在产品成本为3400元,其中A产品为2100元,B产品为1300元,月末在产品成本为12950元,全部为A产品的在产品成本,计算并结转完工入库产成品的实际生产成本。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

2004年3月,该企业实际购入A材料2 600千克,其中生产甲产品领用2 500千克,采购材料时实际支付39 000元,本期生产出甲产品80件。 要求: (1)确定甲产品直接材料的标准成本。 (2)计算A材料的总差异和分差异。

2004年3月,该企业实际购入A材料2 600千克,其中生产甲产品领用2 500千克,采购材料时实际支付39 000元,本期生产出甲产品80件。 要求: (1)确定甲产品直接材料的标准成本。 (2)计算A材料的总差异和分差异。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业根据以下资料制定甲产品耗用材料的标准成本见表10…”相关的问题

更多“已知:某企业根据以下资料制定甲产品耗用材料的标准成本见表10…”相关的问题

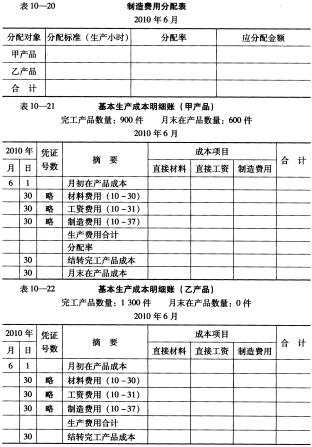

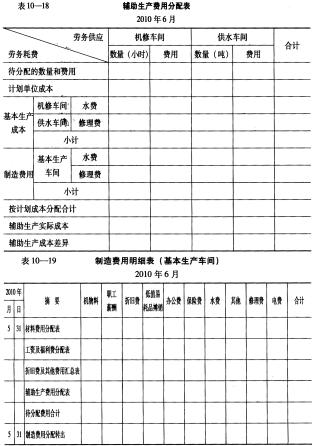

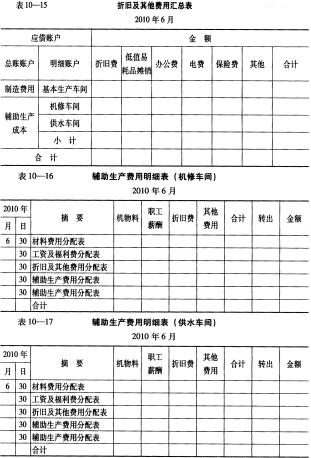

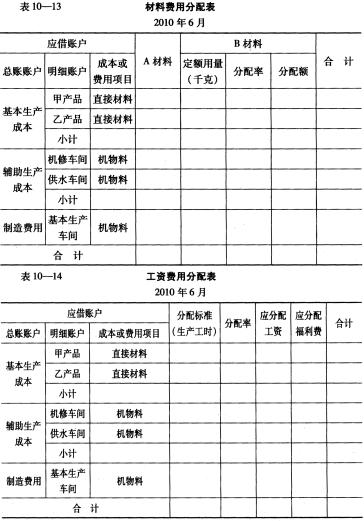

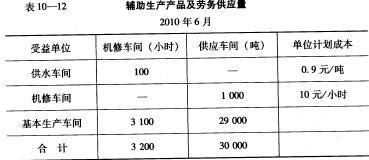

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

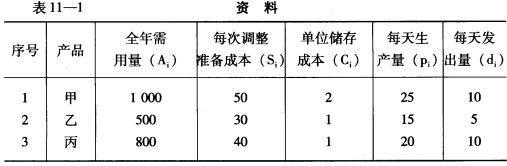

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:确定甲、乙、丙三种产品的最优生产批量。