如果结果不匹配,请

如果结果不匹配,请

更多“根据上述资料,指出柳江公司在费用预算控制方面存在的问题。”相关的问题

更多“根据上述资料,指出柳江公司在费用预算控制方面存在的问题。”相关的问题

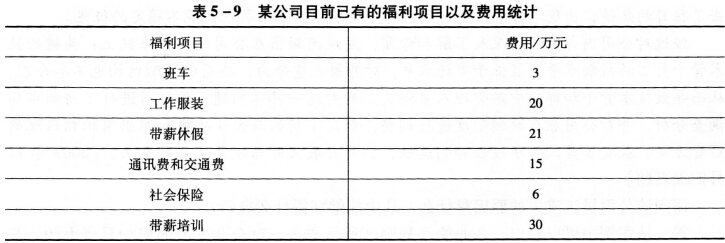

某公司目前已有的福利项目如表5-9所示。

公司明年准备增加5万元带薪培训的投资,增加40万元的企业补充养老保险和4万元的医疗保险,并根据管理的要求,取消班车,发放车补10万元。

请根据上述资料。提出明年该公司福利费用总额的预算。

(1)甲公司支付银行存款5000万元,从最终控制方丙公司购买乙公司100%的股权。属于同一控制下企业合并产生的长期股权投资。合并日,乙公司账面所有吉权益为6000万元。不考虑有关乙公司所有者权益调整问题。

(2)甲公司在合并乙公司过程中。用存款支付评估和法律咨询费用70万元。

问题:根据上述资料,依次做出甲公司与长期股权投资有关的会计分录。

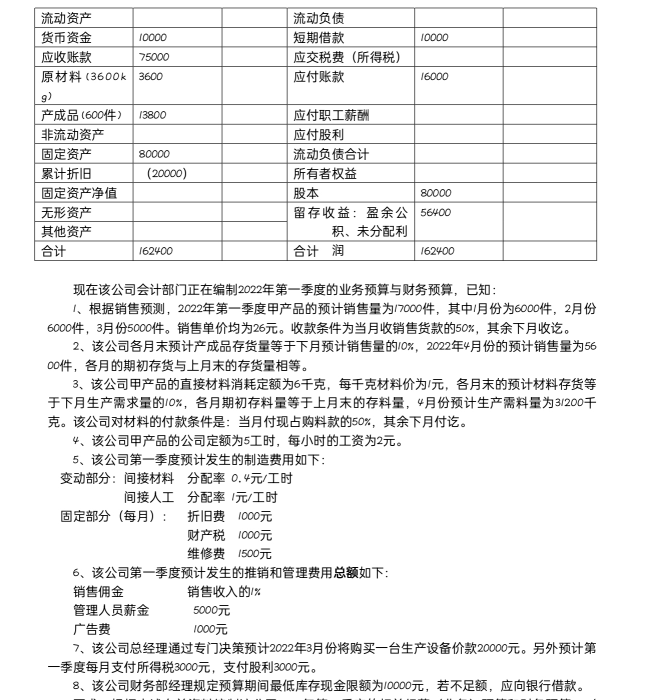

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)资料: (1)宏鸿公司2000年1月1日至12月31日按收付实现制确定的收入为89000元,费用为56000元; (2)若以权责发生制为基础,除上述资料外,还有相关资料如表7—1所示。

.jpg) 要求:假设该公司年初的预收项目在年度内未转为收入,年初的预付项目在年度内已转为费用,年初的应计收入在年度中未收到现金,年初的应计费用在年度中已支出现金。 (1)试根据上述资料计算公司2000年度以权责发生制为基础的收入,费用和利润。 (2)试比较两种会计基础下的利润总额,并予以简要说明。

要求:假设该公司年初的预收项目在年度内未转为收入,年初的预付项目在年度内已转为费用,年初的应计收入在年度中未收到现金,年初的应计费用在年度中已支出现金。 (1)试根据上述资料计算公司2000年度以权责发生制为基础的收入,费用和利润。 (2)试比较两种会计基础下的利润总额,并予以简要说明。

假定除上述资料外,不考虑其他因素。要求: (1)根据上述材料,填列甲公司A产品的“产品成本计算单” 产品成本计算单 月 日 摘要 产量(件) 直接材料 直接人工 制造费用 合计 12 1 期初在产品成本 220 220000 18000 24000 262000 ? 31 本月生产费用 780 ? ? ? ? ? 31 生产费用累计 1000 ? ? ? ? ? ? 单位成本 ? ? ? ? ? ? 31 完工产品成本 840 ? ? ? ? ? 31 月末在产品成本 160 ? ? ? ? ? (2)根据上述材料,编制甲公司结转完工入库A产品成本的会计分录 (3)根据上述材料,计算甲公司2009年12份A产品计划总成本及其各成本项目的金额,分析说明当月成本计划完成的情况 (答案金额单位用元表示)

要求:根据上述资料指出对该公司直接材料项目审查的重点。

Y事业单位20x9年第一季度发生以下经济事项:

①1月收到代理银行的“财政授权支付额度恢复到账通知书”和“财政授权支付到账通知书”返还上年度额度200万元,下达当年财政授权支付额度600万元。

②3月,Y事业单位向甲公司提供技术咨询服务;根据合同,咨询服务费10万元,Y单位已完成咨询并按要求提交了报告,甲公司尚未支付服务费。

③3月,为员工购置一年期航空险,以银行存款支付保费9万元,并按月摊销费用。

要求:不考虑上述事项中未提到的税费等其他支出,请根据上述资料完成下列单选题:;

1、针对经济事项①,Y事业单位的财务会计处理为()。

A.借:零余额账户用款额度8000000

贷:财政应返还额度——财政授权支付8000000

B.借:零余额账户用款额度8000000

贷:财政应返还额度——财政授权支付2000000

财政拨款收入6000000

C.借:零余额账户用款额度8000000

贷:财政应返还额度——财政授权支付6000000

财政拨款收入2000000

D.借:零余额账户用款额度8000000

贷:财政拨款收入8000000

2、针对经济事项③,Y事业单位购置航空险时的预算会计处理为()。

A.借:事业支出90000

贷:财政拨款预算收入90000

B.借:事业支出90000

贷:资金结存——货币资金90000

C.借:行政支出90000

贷:财政拨款预算收入90000

D.不作账务处理处理

3、针对经济事项③,Y事业单位按月摊销费用时,借记()科目。

A.单位管理费用

B.经营费用

C.待摊费用

D.业务活动费用

资料:A公司是一家较大规模电器制造企业,设有六个基本生产车间和两个辅助生产车间(提供运物与供水服务)及一个行政管理部门,都具有较大独立性。该企业准备建立责任会计制度。该企业聘请的管理咨询公司的相关设计建议:(1)公司董事长主持组织讨论责任会计制度建立方案,总经理负责具体实施。(2)责任会计目标定位于提升企业全面质量管理水平。(3)公司只要求预算执行中将信息反馈给各责任中心而无须向上级报告。(4)在确保原有组织机构基础上可根据贵任会计要求对企业机构进行适当调整。(5)公司准备将未来五年规划中预期再成立的三个分部设为利润中心与投资中心。(6)采用投资报酬率和剩余收益指标来考核利润中心,但投资报酬率指标可能导致职能失调行为。(7)责任中心应进行系统的记录和计量并定期编制业绩报告。

要求:指出上述设计建议的实际操作性?哪些设计建议可能存在明显的不足?