题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习投资性房地产的核算 一、资料 1.松江物流公司对投资性房地产采用成本模式核算,现发生下列有

关的经济业务: (1)4月10日,购入房屋1幢,买价1200000元,契税18000元,印花税360元,各种进户费3240元,款项一并签发转账支票付讫。该房屋用于出租。 (2)4月18日,购入土地使用权,买价1600000元,支付相关税费38000元,款项一并签发转账支票付讫。该土地使用权用于出租。 (3)5月2日,出租本月购入的房屋和土地使用权,月租金分别为3300元和2500元,当即收到1个月租金,存入银行。 (4)5月31日,本月份出租房屋和土地使用权的使用寿命分别为40年和70年,对其分别计提折旧和进行摊销。 (5)次年12月1日,出售去年购入的土地使用权,收入17000000元,存入银行。 (6)次年12月31日,出租用房屋发生减值,其可收回金额为1159800元,计提其减值准备。 2.黄浦物流公司对投资性房地产采用公允价值模式核算,现发生下列有关的经济业务: (1)3月1日,自行建造的用于出租的房屋已竣工,达到预定可使用状态,其在“在建工程”账户归集的建造成本为1250000元,予以转账。 (2)3月2日,收到该房屋本月份出租的租金6000元,存入银行。 (3)3月31日,该出租房屋的公允价值为1280000元,予以转账。 (4)3月31日,将公允价值变动损益结转“本年利润”账户。 (5)4月5日,收到房屋本月份出租的租金6000元,存入银行。 (6)4月30日,该出租房屋的公允价值为1285000元,予以转账。 (7)4月30日,将公允价值变动损益结转“本年利润”账户。 (8)5月10日,出售出租用房屋,收入1285000元,存入银行。 二、要求编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习投资性房地产的核算 一、资料 1.松江物流公司对投资性房…”相关的问题

更多“练习投资性房地产的核算 一、资料 1.松江物流公司对投资性房…”相关的问题

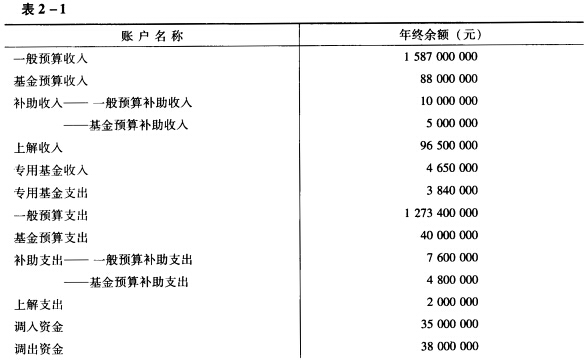

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

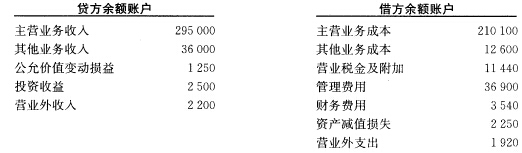

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。 2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为635000元,已交所得税额158750元,按25%税率计提应交所得税额。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月提取的所得税额。 (6)12月25日,预计本月份实现利润总额58000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为752000元,发生业务招待费27500元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元。“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)一次年1月15日,以银行存款清交上年度所得税额。 二、要求编制会计分录。