题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 1.2011年2月5日,中昌商厦经检查发现2010年少提销售部门设备折旧费1000元,予以更正。 2.

2011年2月18日,光明电器公司,经检查发现2010年多计商品销售成本80000元,该公司的所得税税率为25%,公司分别按净利润的10%和6%计提法定盈余公积和任意盈余公积。 二、要求

根据“资料1”,编制更正分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据“资料1”,编制更正分录。

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 1.2011年2月5日,中昌商厦经检查发现2010…”相关的问题

更多“一、资料 1.2011年2月5日,中昌商厦经检查发现2010…”相关的问题

练习长期股权投资的核算 资料 (一)工商银行广州支行发生下列有关的经济业务: 1.2007年3月31日,购进非上市的安昌股份有限公司股票150000股,每股5元,占该公司股份的5%,对其不具有共同控制或重大影响。签发转账支票支付股票价款,并支付相关交易费用3750元。 2.2008年2月1日,安昌股份有限公司宣告将于2月11日发放现金股利,每股0.16元。查该公司上年度的净利润为600000元。 3.2008年2月28日,安昌股份有限公司发生严重财务困难,经确定这部分投资未来现金流人的现值为675000元,交易费用为5%,计提其减值准备。 (二)建设银行关中支行发生下列有关的经济业务: 1.1月2日,从东川公司股东中购入该公司40%的股权,取得了对东川公司的共同控制权。而对价付出资产的账面价值为1960000元,其中:抵债的厂房一幢,已按公允价值1210000元入账,其余750000元签发转账支票付讫。 2.1月3日,东川公司接受本行投资后,可辨认净资产公允价值为5000000元,按本行享有40%的份额,调整长期股权投资。 3.12月31日,东川公司的利润表上的净利润为600000元。 4.12月31日,东川公司的资产负债表上因资本溢价因素增加了所有者权益50000元,按持股比例,确认应享有的份额入账。 5.次年3月20日,东川公司宣告将于3月30日按净利润的60%分配利润。 6.次年3月30日,收到东川公司分配来的利润,存入银行。 7.次年9月30日,以620000元出售本行持有东川公司10%的股权,扣除交易费用3100元后,收到出售股权净收入616900元。 要求编制会计分录。

乙公司退货

甲公司发行公司债券

固定资产未计提折旧

应收丙公司货款无法收回

(2010年考试真题)甲公司2009年度财务报告于2010年3月5日对外报出,2010年2月1日,甲公司收到乙公司因产品质量原因退回的商品,该商品系2009年12月5日销售;2010年2月5日,甲公司按照2009年12月份申请通过的方案成功发行公司债券;2010年1月25日,甲公司发现2009年11月20日人账的固定资产未计提折旧;2010年1月5日,甲公司得知丙公司2009年12月30日发生重大火灾,无法偿还所欠甲公司2009年贷款。下列事项中,属于甲公司2009年度资产负债表日后非调整事项的是()。

A.乙公司退货

B.甲公司发行公司债券

C.固定资产未计提折旧

D.应收丙公司货款无法收回

A.乙公司退货

B.固定资产未计提折旧

C.甲公司发行公司债券

D.应收丙公司货款无法收回

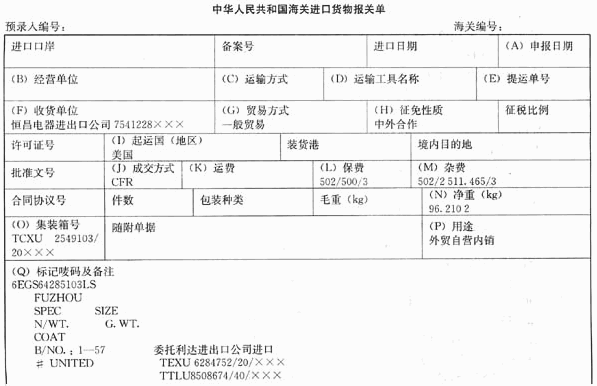

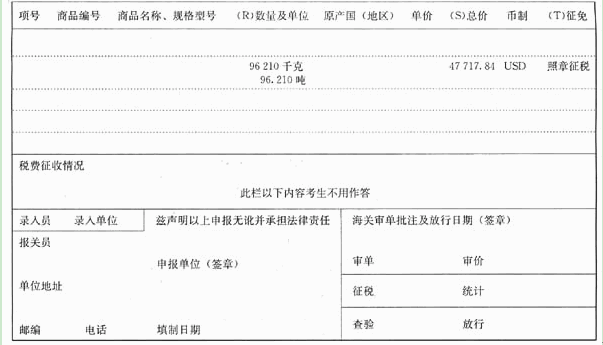

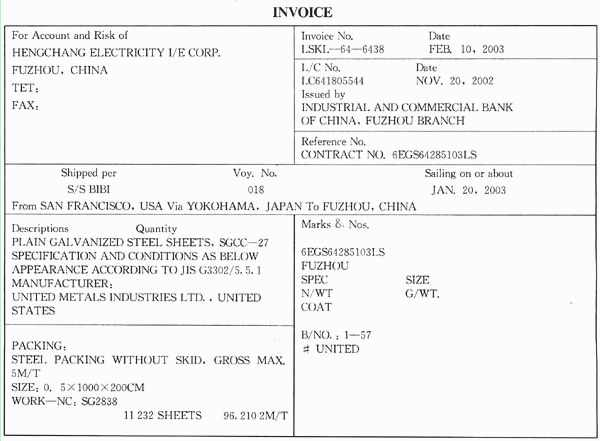

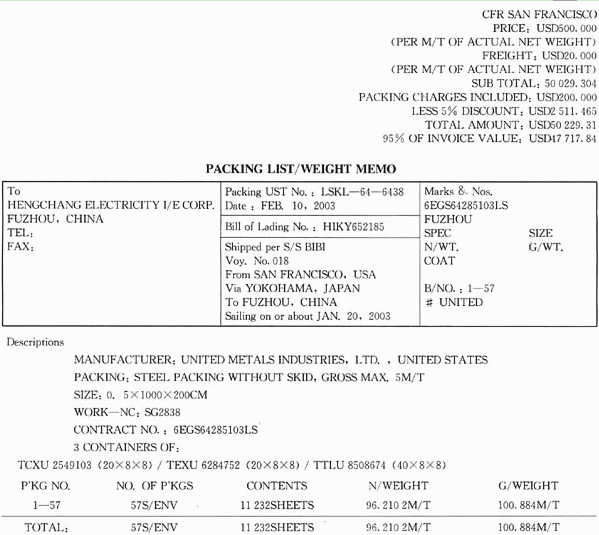

(一)恒昌电器进出口公司(7541228×××)委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶。2003年2月28日由福昌货运公司(6417980×××)申报进境。船舶进口次日委托顺风货运有限公司(7528984×××)向海关申报。该批货物的保险费为USD500.00。

A.玉立

B.玉立.五丽

C.五丽

D.玉丽

A.建筑公司2011年2月5日前未提出撤销

B.建筑公司2011年3月8日前未提出撤销

C.钢铁厂2011年2月5日前提出撤销

D.钢铁厂2011年3月8日前未提出撤销

A.固定资产竣工决算

B.所得税税率下调

C.对乙公司进行投资

D.因涉嫌侵权被起诉

一、资料 1.卢泰商厦2010年共实现净利润360000元,接着又发生下列经济业务: (1)12月31日,按净利润10%的比例计提法定盈余公积,6%的比例计提任意盈余公积。 (2)12月31日,按净利润75%的比例分配给投资者利润,其中国家投资60%,大昌公司投资40%。 (3)次年1月15日,以银行存款支付应付给投资者的利润。 2.黄浦商厦股份有限公司2010年实现净利润2500000元,接着发生下列有关的经济业务: (1)12月31日,按净利润10%的比例计提法定盈余公积。 (2)12月31日,公司宣告将于次年1月18日分派优先股股利,每股0.12元,该公司共有200000股优先股。 (3)12月31日,按净利润5%的比例计提任意盈余公积。 (4)次年1月18日,发放优先股股利24000元。 (5)次年2月25日,公司宣告将于3月15日发放普通股股利,其中股票股利,每10股分派2股,每股面值1元;现金股利,每10股发放0.30元。该公司共有普通股股票9000000股。 (6)次年3月15日,普通股股票股利分派完毕,予以转账。 (7)次年3月15日,普通股现金股利分派完毕,予以入账。 二、要求 编制会计分录。