题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

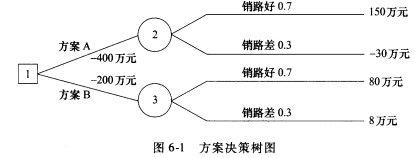

某项目有两个备选方案A和B,两个方案的寿命期均为10年,生产的产品完全相同,但投资额及年净收益不

同,A方案投资额为400万元,B为200万元,折现率为10%,决策树如图6-1所示,则机会点②的期望值表达式为()万元。

A.150×(F/A,10%,10)×0.7+(-30)×(F/A,10%,10)×0.3-400

B.150×(F/A,10%,10)×0.7+(一30)×(F/A,10%,10)×0.3

C.150×(P/A,10%,10)×0.7-(-30)×(P/A,10%,10)×0.3-400

D.150×(P/A,10%,10)×0.7+(-30)×(P/A,10%,10)×0.3

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某项目有两个备选方案A和B,两个方案的寿命期均为10年,生产…”相关的问题

更多“某项目有两个备选方案A和B,两个方案的寿命期均为10年,生产…”相关的问题