题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

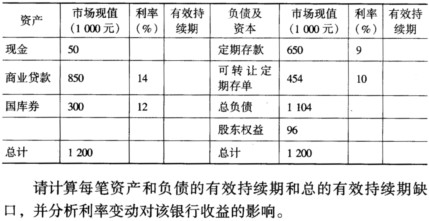

下表是一家商业银行的有关资料,假设表中所有项目都以当前市场价值计算,所有的利息按年支付,没有

提前支付和提前取款的情况,也不存在问题贷款。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“下表是一家商业银行的有关资料,假设表中所有项目都以当前市场价…”相关的问题

更多“下表是一家商业银行的有关资料,假设表中所有项目都以当前市场价…”相关的问题

资料:假设××××年8月18日各商业银行提出提回交换票据情况见下表:

提出行 | 提回行 | 票据性质 | 金额 |

工商银行 | 农业银行 中国银行 农业银行 中国银行 | 贷方凭证 贷方凭证 借方凭证 借方凭证 | 63748540 11674650 9201760 6476110 |

农业银行 | 工商银行 中国银行 工商银行 中国银行 | 贷方凭证 贷方凭证 借方凭证 借方凭证 | 54416790 33743380 26436260 14268080 |

中国银行 | 农业银行 工商银行 农业银行 工商银行 | 贷万凭证 贷方凭证 借方凭证 借方凭证 | 24132830 7436160 8246840 1678440 |

[要求] 根据资料编制工商银行、农业银行、中国银行、人民银行的转账会计分录。

假设某地区住宅建筑面积与建造成本的有关资料如下表所示:

某地区住宅建筑面积与建造成本的有关资料 | ||

建筑地编号 | 建筑面积(万平方米)x | 建筑成本(万元)y |

1 | 4 | 14 |

2 | 2 | 12 |

3 | 3 | 13 |

4 | 5 | 15 |

5 | 4 | 14 |

6 | 5 | 15 |

根据上表资料:

(1)建立建筑面积与建造成本的回归方程;

(2)解释回归系数的经济意义;

(3)估计当建筑面积为4.5万平方米时,建造成本可能为多少?

某公司年终利润分配前的有关资料如下表所示。

.jpg) 该公司决定:本年按规定比例15%提取盈余公积。发放股票股利10%(即股东每持10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。 要求:假设股票每股市价与每股账面价值成正比例关系。计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

该公司决定:本年按规定比例15%提取盈余公积。发放股票股利10%(即股东每持10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。 要求:假设股票每股市价与每股账面价值成正比例关系。计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

某企业专门生产一种纺织原料,最大生产能力为100吨。该产品的销售价格、成本等资料如下表所示。

纺织原料价格、成本相关资料

根据正常订货需求,2009年的预算销售量为80吨,全年预计固定制造费用为400000元。预测执行年度中间,有一客户向企业发来一特殊订单,其要求价格为每吨11000元,而假设该笔订单不会增加变动销售费用。

要求:(1)订货15吨,剩余生产能力无其他用途。做出企业是否接受这笔订单的决策。

(2)订货25吨,但目前有一家公司打算租用本企业闲置的生产设备,并愿意支付租金20000元,同时该笔订单需要特殊工艺,还需要纳入一台价值30000元专用设备。做出企业是否接受这笔订单的决策。

目的:练习产品生产成本业务的核算以及生产成本计算单的编制。

资料:利和股份公司下属的大通工厂生产A、B两种产品,2010年10月份有关资料如下表所示。

| 期初在产品成本资料 单位:元 | ||||

| 产品名称 | 直接材料 | 直接人工 | 制造费用 | 合 计 |

| A | 4500 | 3800 | 1200 | 9500 |

| B | 10000 | 9600 | 6000 | 25600 |

| 合计 | 14500 | 13400 | 7200 | 35100 |

本月发生的生产费用如下。

(1)仓库发出材料,用途如下表所示。

| 仓库材料发出表 单位:元 | ||

| 项 目 | 甲材料 | 乙材料 |

| A产品耗用 | 6000 | 4000 |

| B产品耗用 | 12500 | 7500 |

| 车间一般耗用 | 2000 | 400 |

(2)本月发生的工资费用如下:

A产品生产工人工资 18000元

B产品生产工人工资 32000元

车间管理人员工资 8000元

(3)本月发生的职工福利费8120元,其中:A产品负担2520元,B产品负担4480元,车间管理人员发生的福利费1120元。

(4)用银行存款支付车间办公费1000元,水电费880元。

(5)摊销应由本月负担的车间设备租金1000元。

(6)预提车间设备修理费600元。

(7)计提车间用设备折旧1000元。

(8)将本月发生的制造费用按生产工人的工资比例分配计入A、B产品制造成本。

(9)本月生产的A产品20台、B产品50台完工,验收入库,结转成本,假设没有期末在产品。

要求:

(1)编制有关业务的会计分录

(2)编制A、B产品生产成本计算单。

某生产小组3个人共同完成某项加工任务,共得计件工资3348元,有关资料见小组计件工资分配表。

要求:将下表有关内容填写完整。

| 小组计件工资分配表 | |||||

| 姓名 | 小时工资率 | 实际工作小时 | 计时工资 | 计件工资分配率 | 应得计件工资 |

| 樊伟 | 3.20 | 240 | |||

| 常沙 | 2.80 | 300 | |||

| 张晶 | 2.40 | 260 | |||

| 合计 |

资料:假设某企业12月31目的资产、负债和所有者权益的情况如下表所示。

| 某企业财务状况 单付:元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 库存现金 | 2000 | 短期借款 | 11000 |

| 银行存款 | 26000 | 应付账款 | 30000 |

| 应收账款 | 34500 | 应交税费 | 10000 |

| 原材料 | 52500 | 长期借款 | B |

| 长期股权投资 | A | 实收资本 | 243000 |

| 固定资产 | 200000 | 资本公积 | 20000 |

| 合计 | 375000 | 合计 | C |

(1)计算表中的A、B、C。

(2)计算该企业的流动资产总额。

(3)计算该企业的流动负债总额。

(4)计算该企业的净资产总额。

宏达公司2019年和2020年的现金流量净增加额资料如下表所示。

要求:(1)编制宏达公司现金流量净增加额结构分析表;

(2)根据结构分析表中的有关数据分析宏达公司2020年存在的问题。

某公司年终利润分配前的有关资料如下表所示

| 项 目 | 金额 |

| 上年未分配利润 | 1000万元 |

| 本年净利 | 2000万元 |

| 股本(500万股,每股1元) | 500万元 |

| 资本公积 | 100万元 |

| 盈余公积 | 400万元 |

| 所有者权益合计 | 4000万元 |

| 每股市价 | 40元 |

该公司决定:本年按15%的比例提取盈余公积,按10%比例发股票股利,并且按发放股票股利后的股数派发现金股利每股0.1元。

[要求] 假设股票市价与每股面值成正比例关系,计算利润分配后的未分配利润、盈余公积、资本公积、流通股股数和每股市价。