题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

目的:练习产品生产成本业务的核算。 资料:光明灯泡厂2010年12月份发生的产品生产业务如下。 (1)开出现金支

目的:练习产品生产成本业务的核算。

资料:光明灯泡厂2010年12月份发生的产品生产业务如下。

(1)开出现金支票提取现金20000元,直接发放本月职工工资。

(2)用银行存款8000元支付本月电费,其中:

产品生产 40W灯泡 2000元

60W灯泡 2500元

100W灯泡 3000元

行政管理部门 500元

(3)用银行存款1000元支付本月车间水电费。

(4)月末分配工资费用,其中:

生产工人工资 40W灯泡 4000元

60W灯泡 5000元

100W灯泡 6000元

车间管理人员工资 2000元

行政管理人员工资 3000元

(5)本期发生的职工福利费2800元,其中:40W灯泡负担560元,60W灯泡负担700元,100W灯泡负担840元,车间管理人员发生的福利费280元,行政管理人员发生的福利费420元。

(6)提取本月固定资产折旧,其中车间折旧额10000元,行政管理部门5000元。

(7)本月发出材料中有4000元是车间领用的低值易耗品,不宜直接计入本月产品成本,应在本年12月至下一年分5个月摊销。

(8)预提固定资产大修理费,其中车间6000元,行政管理部门400元。

(9)本月发出材料汇总如下表所示,金额以本月加权平均单价计算。

| 发出材料汇总表 2010年12月 | ||||

| 材料名称 | 40W灯泡 | 60W灯泡 | 100W灯泡 | 合 计 |

| 数 量 | 数 量 | 数 量 | 数 量 | |

| A60泡壳/万只 | 25 | 15 | 25 | 65 |

| 三管/千克 | 1000 | 800 | 1400 | 3200 |

| 铁头/万个 | 20 | 16 | 24 | 60 |

| 钨丝/万米 | 21 | 19 | 47 | 87 |

| 紫铜丝/千克 | 70 | 100 | 300 | 470 |

| 铂丝/万米 | 3 | 2 | 4 | 9 |

本月有关的总分类账户和明细分类账户月初余额如下:

“其他应收款”320元,“材料采购”、“应付账款”、“生产成本”账户均无余额,“原材料”明细账户月初余额如下表所示。

| 原材料明细账户月初余额 | ||

| 材料名称 | 数 量 | 单 价 |

| A60泡壳 | 18万只 | 520元 |

| 三管 | 600千克 | 6元 |

| 铁头 | 50万个 | 400元 |

| 钨丝 | 70万米 | 148.9元 |

| 紫铜丝 | 300千克 | 10.26元 |

| 铂丝 | 14万米 | 199.6元 |

(10)将本月发生的制造费用按生产工人工资比例分配计入产品成本。

(11)本月生产的产品完工入库,结转成本(假设没有期初期末在产品)。完工产品的数量分别为:40w灯泡26万只,60W灯泡15万只,100W灯泡25万只。

(12)本月销售40W灯泡30万只,60W灯泡30万只,100W灯泡28万只。结转已销产品成本,按全月一次加权平均法计算。期初库存产成品资料如下表所示。

| 期初库存产成品资料 | ||

| 产品名称 | 数量,万只 | 单价/元 |

| 40W灯泡 | 13 | 2075.94 |

| 60W灯泡 | 18 | 2500 |

| 100W灯泡 | 14 | 3000 |

要求:编制本月业务的会计分录。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习产品生产成本业务的核算。 资料:光明灯泡厂2010…”相关的问题

更多“目的:练习产品生产成本业务的核算。 资料:光明灯泡厂2010…”相关的问题

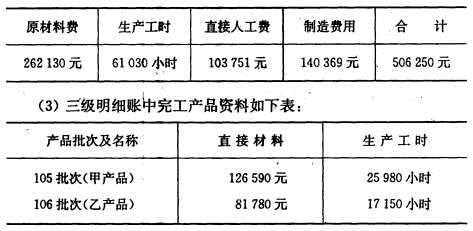

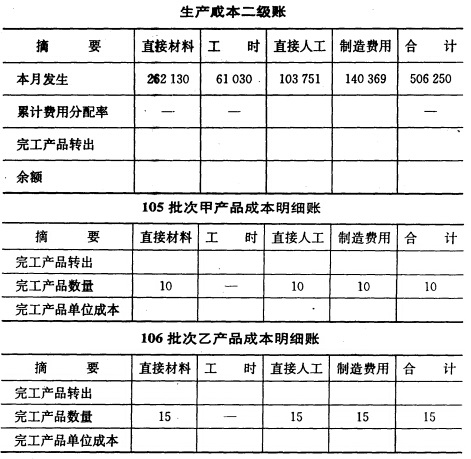

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。