题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

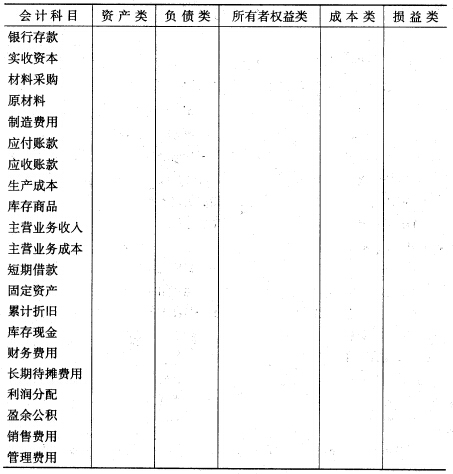

[目的]练习常用会计科目的分类。 [资料]某企业在日常会计处理过程中,经常使用以下会计科目。 银行存款

[目的]练习常用会计科目的分类。

[资料]某企业在日常会计处理过程中,经常使用以下会计科目。

银行存款 实收资本 在途物资 原材料

应付账款 应收账款 生产成本 库存商品

库存现金 短期借款 利润分配 财务费用

其他业务收入 固定资产 主营业务成本 长期借款

营业税金及附加 待处理财产损溢 预付账款 所得税费用

本年利润 营业外收入 营业外支出 其他业务成本核算

制造费用 应交税费

主营业务收入 累计折旧

管理费用 销售费用

资本公积 盈余公积

应付职工薪酬 预收账款

投资收益

[要求]请将出现的会计科目按经济内容分类,填入表2-1。

| 表2-1 会计科目分类 | |||||

| 资 产 类 | 负 债类 | 所有者权益类 | 成 木 类 | 损 益类 | |

| 收 入 | 费 用 | ||||

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习常用会计科目的分类。 [资料]某企业在日常会计处…”相关的问题

更多“[目的]练习常用会计科目的分类。 [资料]某企业在日常会计处…”相关的问题

(三)要求上列会计科目属于哪一类就将其填入适当栏内(用“√”表示)。

(三)要求上列会计科目属于哪一类就将其填入适当栏内(用“√”表示)。

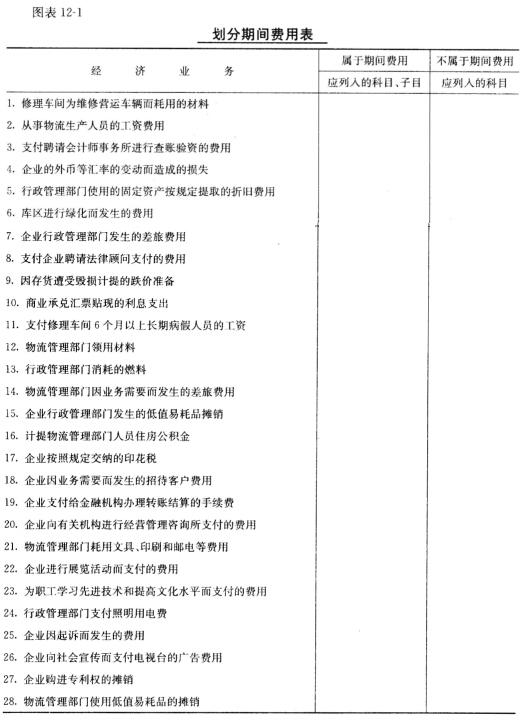

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/8615ae5e0c6051e4d49831688c420229.jpg)

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/a5a93070c91ffa1e3d1d653d9dba42d2.jpg)

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/1a3dff5468524b67924edf6fd744d5b5.jpg)

![[目的]练习借贷记账法的应用。 [资料]某企业2009年11月各账户期初余额如表3-2所示。](https://img2.soutiyun.com/ask/6534001-6537000/96dfe076c9cf14bcde1dce8cdc8928e3.jpg)