题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业现有一台设备生产甲产品,每年获净利10万元,现决定用该设备生产乙产品,预计每年获净利12万元,生产乙产

品的生产成本为8万元,则生产甲产品的机会成本为8万元。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业现有一台设备生产甲产品,每年获净利10万元,现决定用该…”相关的问题

更多“某企业现有一台设备生产甲产品,每年获净利10万元,现决定用该…”相关的问题

A.8

B.7.76

C.7

D.8.5

要求:根据上述资料,进行企业乙零件自制或外购的决策。

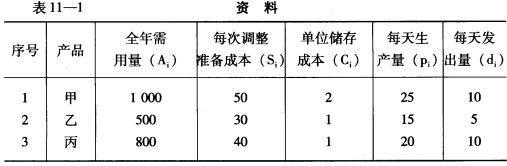

已知:某企业有一台设备分批轮换生产甲、乙、丙三种产品,有关资料见表11—1。

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:就以下各不相关情况作出应否接受特殊价格追加订货的决策。假设当追加特殊订货超过企业剩余生产能力时,企业以减少正常销售量满足客户特殊订货要求,而不购置设备增加生产能力。

(1)现有一客户提出以35元/件的价格订货3000件,企业剩余生产能力无法转移,追加订货不需要追加专属成本。

(2)现有一客户提出以46元/件的价格订货3500件,但该订货还有些特殊要求,需购置一台专用设备,增加固定成本2000元。

(3)现有一客户提出以56元/件的价格订货5000件,接受该订货需追加专属成本3800元。若不接受订货可将设备出租,可获得租金1300元。

某饮料生产企业拟购置一套新设备,购价为300 000元,资金成本为 10%,该设备可使用6年,按直线法折旧,期末无残值。使用该设备,每年可为企业增加营业净利30000元。

要求:(1)计算该项目的净现值。

(2)根据计算出的各项指标判断此方案是否可行。

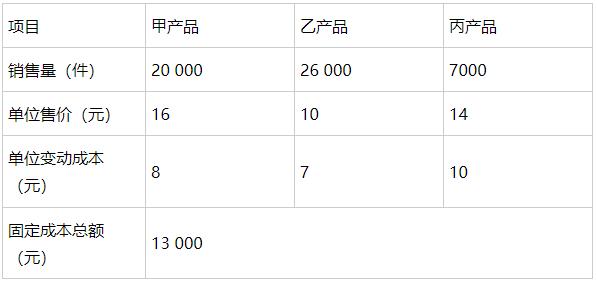

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

E.甲乙两种产品的差别利润为82000元

某工厂为推销甲产品,预计单位产品售价为1200元,单位产品可变成本为700元,每年需固定费用为1800万元。

要求计算:

(1)盈亏平衡时的产量应为多少?

(2)当企业现有生产能力为50000台的时候,每年可获利多少?

(3)为扩大生产规模,需添置一些设备,每年需增加固定成本400万元,同时可节约可变费用每台100元,为扩大销路,计划降低售价10%。问此方案是否可行?

期末无残值.使用该设备,每年可为企业增加营业净利20000元。要求:(1)计算该项目的净现值。

(2)计算该项目的内含报酬率。

(3)根据计算出的各项指标判断此方案是否可行。