题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

采用定额法计算产品成本时,材料的日常核算都应按( )进行。

A.定额成本

B.实际成本

C.目标成本

D.计划成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.定额成本

B.实际成本

C.目标成本

D.计划成本

如果结果不匹配,请 联系老师 获取答案

更多“采用定额法计算产品成本时,材料的日常核算都应按()进行。 A…”相关的问题

更多“采用定额法计算产品成本时,材料的日常核算都应按()进行。 A…”相关的问题

A.定额成本法

B.约当产量法

C.在产品只计算材料费用法

D.定额比例法

A.定额差异的比例

B.定额成本的比例

C.脱离定额差异的比例

D.材料成本差异的比例

A.不计算在产品成本法

B.在产品按所耗原材料费用计价法

C.按年初数固定计算在产品成本法

D.定额比例法

A.分子是某种产品直接材料定额成本,分母是标准产品直接材料定额成本

B.分子是某种产品定额工时,分母是标准产品定额工时

C.分子是某种产品定额制造费用,分母是标准产品定额制造费用

D.分子是标准产品直接材料成本,分母是某种产品直接材料成本

E.分子是标准产品定额制造费用,分母是某种产品定额制造费用

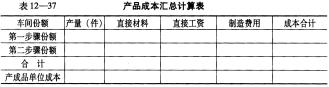

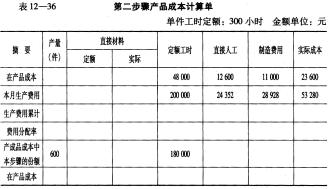

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。因此,采用品种法计算产品成本。该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

(1)从仓库领用生产M、N两种产品共同耗用的原材料3000千克,成本总额为560000元。原材料在开始生产时一次性投入。

(2)本月共发生职工薪酬285000元,其中车间生产人员薪酬270000元,车间管理人员薪酬15000元。

(3)本月车间发生费用60000元,其中计提固定资产折旧45000元,支付车间用房4日常维修费15000元。

(4)N产品采用约当产量法计算完工产品与月末在产品成本。月末N产品完工180件,在产品100件,在产品完工程度按20%计算。

要求:根据上述资料,不考虑其他因素,分析回答如下问题。

根据期初资料和资料(1),下列各项中关于该企业本月分配直接材料成本的计算结果正确的是()。

A.N产品应分担的直接材料成本为224000元

B.M产品应分担的直接材料成本为360000元

C.N产品应分担的直接材料成本为200000元

D.M产品应分担的直接材料成本为336000元

采用定额法计算产品成本时,所计算的定额成本的消耗定额是计划期内有关项目的平均消耗定额。( )