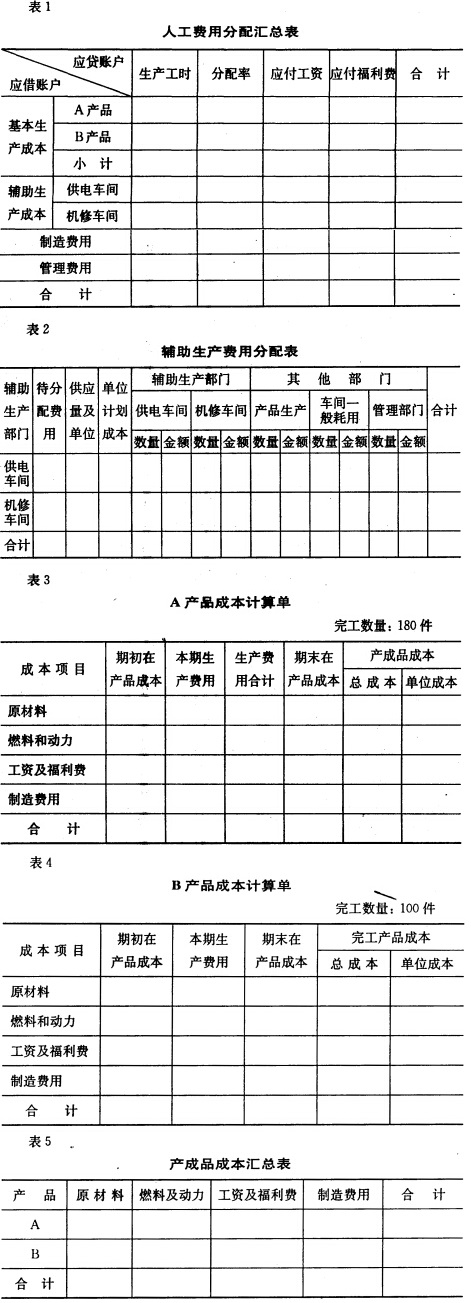

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

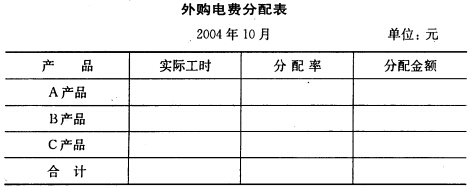

目的:练习外购动力费用的分配。 资料:本月份某企业耗电40000度,每度电的单价0.40元,应付电力费16000元,未付

目的:练习外购动力费用的分配。

资料:本月份某企业耗电40000度,每度电的单价0.40元,应付电力费16000元,未付。该企业基本生产车间耗电33000度,其中生产工艺用电30000度、车间照明电用3000度;企业行政管理部门耗电7000度。企业基本生产车间生产A、B两种产品,A产品生产工时360000小时,B产品生产工时24000小时。

要求:按所耗电度数分配动力费用,A、B产品按生产工时分配电费,编制分配动力费用的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习外购动力费用的分配。 资料:本月份某企业耗电400…”相关的问题

更多“目的:练习外购动力费用的分配。 资料:本月份某企业耗电400…”相关的问题

![[目的]练习辅助生产费用分配的代数分配法。 [资料] 1.利远公司本月“生产成本——辅助生产成本”明](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/e2e7f577b0637db6.jpg) [要求]采用代数分配法进行辅助生产费用的分配。

[要求]采用代数分配法进行辅助生产费用的分配。![[目的]练习作业成本计算法。 [资料]利达公司生产甲、乙两种产品,直接材料直接计入各产品生产成本,直](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/007adb8f9daa3778620f07d5db7d8281.jpg) (2)成本费用资料如下:

(2)成本费用资料如下:![[目的]练习作业成本计算法。 [资料]利达公司生产甲、乙两种产品,直接材料直接计入各产品生产成本,直](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/595ed52ed7712221445d0dd778985bff.jpg) [要求]根据上述资料计算甲、乙产品的生产成本。

[要求]根据上述资料计算甲、乙产品的生产成本。