题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

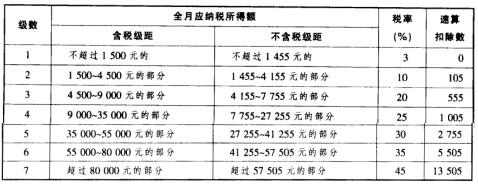

中国公民张某是一外商投资企业的中方雇员,2006年收入情况如下: (1) 1~12月每月取得由雇佣单位支付的工资8

中国公民张某是一外商投资企业的中方雇员,2006年收入情况如下:

(1) 1~12月每月取得由雇佣单位支付的工资8000元;

(2) 1~12月每月取得由派遣单位支付的工资2500元;

(3) 4月在某杂志发表文章,取得稿费收入1000元;

(4) 6月为某公司翻译外文资料,取得收入30000元;

(5) 1月将自有住房一套出租,每月租金3000元,租期半年;

(6) 7月将上述自有住房出售,售价40万元,原价32万元,支付转让过程的税费共1.5万元;

(7) 8月取得国债利息收入4285元;

(8) 10月取得2000年10月存入银行的5年期存款利息500元;

(9) 将一项专利权转让给某境外公司,转让收入250000元,已在该国缴纳个人所得税。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“中国公民张某是一外商投资企业的中方雇员,2006年收入情况如…”相关的问题

更多“中国公民张某是一外商投资企业的中方雇员,2006年收入情况如…”相关的问题